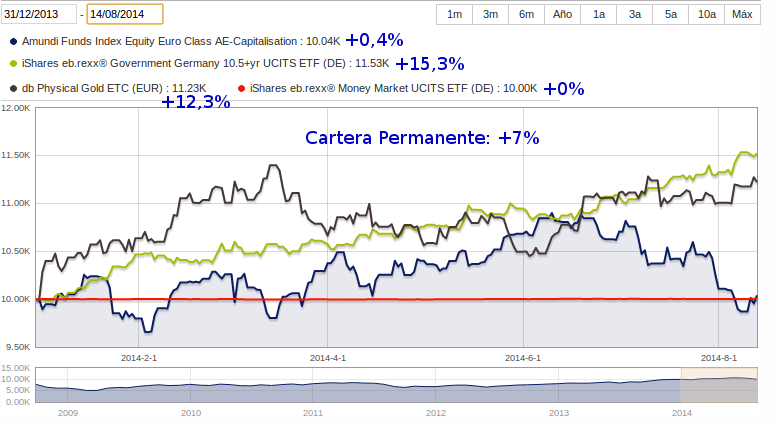

Llevo días con ganas de hablar de los bonos alemanes, viendo que su precio vuelve a estar cerca de máximos históricos, y que en lo que llevamos de año están siendo el activo ganador de la Cartera Permanente. De paso también publico algo en el blog, que seguro que me echabas de menos. Por situarnos, a día de hoy y contando desde el 31 de diciembre de 2013, la rentabilidad del bono DE0001135481 es del +21,73% (teniendo en cuenta su aumento de precio más el cupón corrido). El segundo mejor activo es el oro con un +12.3%, mientras que acciones (MSCI EMU) y dinero están igual que empezaron el año.

Si hubieras iniciado el año con un 25% de cada activo, hoy la rentabilidad de tu Cartera Permanente en euros este año sería del 8,5%. Algo más baja habría sido sin embargo con una implementación de nivel 1, ya que el EXX6 no ha subido tanto como el bono directo (un 15,30% según Morningstar), lo que me recuerda la importancia de que la parte de bonos tenga una duración suficiente para poder tirar de la cartera cuando sea necesario. En el lado positivo del ETF, tenemos que nos permite graficarlo fácilmente para ver la evolución diaria de los componentes de la cartera (los cuatro son los productos de la implementación de nivel 1):

Pero más allá de repasar los resultados, me apetecía hablar de los bonos porque una vez más se vuelve a demostrar que los movimientos del mercado son impredecibles, por mucho análisis que se haga. Si recuerdas como terminó 2013, estábamos en plena euforia bursátil, la economía mundial parecía que empezaba a recuperarse y respecto a los bonos solo se hablaba de lo mal que les iba a ir con el «inminente» tapering de la Reserva Federal. Hoy la economía mundial sigue tambaleándose, especialmente en la Eurozona, los conflictos geopolíticos nos azotan y las subidas de tipos ni están ni se las espera (los tipos negativos han llegado incluso al interbancario).

¿Significa esto que los bonos seguirán subiendo y terminarán el año como el activo ganador? Ya sabes mi respuesta: no tengo ni idea. Por eso la solución a esta incertidumbre es tener siempre una cartera balanceada y no apostar más por un activo que por otro, por muy mala pinta que parezca tener como los bonos a principios de año. Por supuesto recorrido para subir aún tienen los bonos, a pesar del ridículo interés del 1,90% que paga hoy el bono alemán a 30 años y la prueba es que el yield ya estuvo en torno al 1,60% en 2012. Además tenemos también los ejemplos de los bonos suizos y japoneses de 30 años cuyos yields están ahora mismo al 1,13% y 1,67% respectivamente (recuerda, a menor tipo de interés, mayor precio del bono).

Muy interesante, como siempre.

¿Alguien tiene experiencia comprando los bonos alemanes en algún banco español (Renta4 por ejemplo)? Es más cómodo que abrir cuenta en Flatex, pero no sé cómo funcionará en cuanto a comisiones, spread, etc.

Las comisiones «oficiales» normalmente están reflejadas en la hoja de tarifas:

http://www.r4.com/resources/pdf/hoja-comisiones.pdf

(renta fija internacional, compraventa y custodia). Pero la clavada te la meten en la horquilla y sólo la podrás saber pidiendo precio y comparándolo con su cotización en Frankfurt (desde España sólo podrás comprar por teléfono, no online como con los brokers alemanes con los que lanzas la orden directamente al mercado).

Súper interesante, gracias. Alimenta todavía más mis dudas actuales sobre qué cartera montarme, si una permanente o una bogle… :S hmmmm

Habiéndote decidido por la inversión pasiva creo que la elección entre bogle o permanente es más sencilla. ¿Confías en que en tu plazo de inversión el clima económico predominante será la prosperidad Y puedes soportar grandes vaivenes en tu cartera? Monta una bogle. ¿Piensas en cambio que el futuro nos puede deparar cualquier cosa O te conformas con un crecimiento estable sin grandes subidas y bajadas en tu cartera? Opta por la permanente.

Pero dado que Renta4 dará la orden sobre el mismo mercado de Frankfurt la horquilla debería ser la misma, ¿no? Es decir, si doy una orden limitada se cruzará con lo que haya en el mercado en ese momento, o más tarde. Y lo mismo si la orden es a mercado o por lo mejor, ¿o no es así? No tengo ni idea de cómo funciona, son sólo mis suposiciones…

No, si tu pides poner una orden limitada a 100 por ejemplo, y Renta 4 (y/o sus intermediarios) meten en la horquilla una comisión de pongamos el 2%, tú orden aparecería realmente en el mercado limitada a 98 (aproximadamente) para poder cubrir esa comisión, con lo cual se cruzarían otras órdenes a 99 y 100 y la tuya no entraría. Eso si te dejan poner una orden limitada, porque es posible que sólo te den precio cerrado (el actual ask + su horquilla-comisión) y tú sólo puedas decidir si comprar o no.

Si actualmente tienes ya cuenta en renta4 u otro broker español que opere con renta fija internacional (inversis, gaesco, etc.) lo mejor es que llames y preguntes el funciomiento. Y después que pidas precio para el bono en cuestión, con la cotización de Frankfurt delante para comparar (tienes que mirar el ask).

OK, haré eso y os cuento.

Pero si funciona así entonces el problema no es de la horquilla en sí sino más bien de la comisión que aplican sobre la operación…

Muchas gracias!

Por cierto, una idea… Creo que podría estar bien montar un foro de la cartera permanente al estilo gyroscopic investment pero en español, sobre la cartera en euros y los productos y los temas que nos interesan por aquí. ¿Qué os parece? Si hay interés yo mismo podría montarlo…

Yo sólo con enterarme de lo de la renta fija y los bonos, ya me parece interesante.

excelente noticia! yo hace tiempo que ni miro como va la cotizacion de mi cartera :-).

una cuestion brownhead que no tiene nada que ver con intentar gestion activa, simplemente contrastar informacion. Si los bonos alemanes a largo estan cotizando a este precio, eso significa que el mercado esta previendo algo en concreto para Europa. Y en concreto, de acuerdo a lo que Harry Brown explica sobre el comportamiento de los bonos, esto puede significar que Alemania (o EU) entra en deflacion importante. Solo tenemos que ver los datos de crecimiento de PIB y exportaciones de Francia y Alemania. Es como si EU volviera a entrar en otra ‘dip’ (vamos por la tercera?), y el mercado ya lo esta descontando. Como lo ves? tambien de acuerdo a tecnicas de chartismo historico, USA todavia tendria que entrar en otra caida de bolsa importante una vez Yellen suba tipos … y por ende Europa.

como lo ves?

abrazo!

Hola Arturo,

Es difícil saber lo que piensa el mercado, porque el mercado somos muchos ;). Quizá prevea algo más, o quizá sólo sea la respuesta a los malos datos económicos y a la inestabilidad geopolítica. El tema es que si estando como estamos los bonos están así, como las cosas se pongan más crudas los tipos de interés se pueden ir a niveles inimaginables. Y si no es así, confío en que la bolsa y/o el Oro suban 😉

Hasta el momento venía cubriendo mi posición en renta fija con el EXX6.

En el artículo de los bonos de cupón cero (http://www.carterapermanente.es/bonos-cupon-cero/) me quedé con la mosca detrás de la oreja y estaba pensando en empezar a comprar deuda alemana directamente para tener una mayor duración. Con este último artículo ya me has dado la puntilla. Con el EXX6 me siento bastante desprotegido.

A la vista de las comisiones de Renta4 (que además de lo mencionado de la horquilla también cobra por los dividendos, custodia, etc,)

Entiendo que para comprar lo más adecuado sería Flatex. Personalmente me da respecto realizar inversiones con entidades que no conocemos y además con el problema del idioma por medio.

Brownehead, entiendo que los que abristeis cuando se podía la cuenta en el Tesoro Público de Alemania, transferís los bonos allí, de modo que el riesgo de contraparte ya no lo tenéis una vez transferido, no? ¿Cómo hacéis con los bonos de nueva emisión? ¿Los tenéis depositados en Flatex?

¿No podemos conseguir mejorar del nivel 1 si no tenemos cuenta en el Tesoro Público de Alemania?

Un saludo

Jaime

Hola Jaime,

con el EXX6 en principio no estás desprotegido, digamos que tienes una protección suficiente (siempre que su peso en la cartera no se aleje mucho del 25%) pero te faltaría un extra de potencia para ganar lo suficiente en la deflación. Por otro lado, ten en cuenta que la volatilidad funciona en ambas direcciones, y si los bonos bajan no estarás tan expuesto.

Sobre el Tesoro alemán, los nuevos bonos no se pueden mover allí, solo puedes tenerlos en custodia del broker, pero aun con ello según los niveles que publiqué en su día podrías llegar hasta el 3º, que es una muy buena seguridad (probablemente más que el 99,99% de inversores):

http://www.carterapermanente.es/cartera-permanente-nivel-3-mejor-proteccion/

Hola @jaime,

Te comento cómo traté de solucionar este problema cuando construí mi cartera permanente… Puedes considerar cash y bonos de largo plazo como un «todo» y jugar con la duración del conjunto en vez de sólo con la de los bonos de LP. Es decir:

– Incluir en la parte de cash algo más de duración, por ejemplo con un porcentaje pequeño del iShares eb.rexx® GovtGer 2.5-5.5yr (DE) ó iShares eb.rexx® GovtGer 5.5-10.5yr (DE).

– Subir del 25% al EXX6 en detrimento del cash, con lo que la duración ponderada sube.

Se que no es lo mismo que poseer bonos de cupón cero o deuda pública alemana directamente pero yo me decidí por esta vía por su simplicidad. Evidentemente no he conseguido ese 23,5% YTD pero estoy por encima del 15,6% del EXX6 en este 50% de mi cartera (bonos+cash).

Saludos

Jugar con el conjunto de cash+bonos para conseguir que la duración de la parte de renta fija de la Cartera Permanente sea la adecuada es una buena solución de compromiso. El problema es que la parte de cash puro se reduce bastante, y también que cuando bajan los bonos psicológicamente es más duro ver como baja una parte importante de la cartera.

Por ejemplo, si quisiéramos igualar la duración de una cartera con bonos de 30 años (por simplificar haremos los cálculos con el vencimiento en lugar de la duración, con el cash a 0 años y con el EXX6 a 20 años de vencimiento medio), el vencimiento objetivo de cash+bonos sería de 15 años ([bonos 30 años * (0.25*2) + cash 0 años * (0.25*2) ] / 2). Así, para lograrlo con el EXX6 necesitaríamos un peso en la cartera del 37,5% y solo el 12,5% en cash ([EXX6 20 años * (0.375*2) + cash 0 años (0.125*2)] / 2 = 15 años de vto medio).

Para ver si cuadra, teniendo en cuenta que en la fecha del artículo el EXX6 había subido un 15,30%, con un 50% más de peso en la cartera (37,5% frente a 25%) tendríamos también un 50% más de rentabilidad, es decir un 22,95%, un valor cercano a la rentabilidad del +21,73% del bono a 30 años.

Pero siendo justos, quienes compren los bonos directamente no tendrán siempre un vencimiento de 30 años, ya que la teoría dice que podemos aguantarlos entre 5 y 10 años. Quizá, un buen vencimiento objetivo para la parte de bonos podría ser de 25 años (es decir 12,5 años para la parte de renta fija de la cartera), lo que siguiendo los cálculos anteriores nos daría un peso para el EXX6 de 31,25% (y 18,75% de cash), o para redondear y simplificar 30% de EXX6 y 20% de cash a 0-1 año. Con esto el aporte de rentabilidad del EXX6 para la cartera habría sido un 20% superior, es decir 18,36%, algo menor que la del bono de 30 años pero tampoco demasiado.

Repasando el post no sé si os habré liado mucho, pero creo que la conclusión es que con solo pasar un 5% del cash al EXX6 tendríamos una solución aceptable en cuanto a duración de los bonos para enfrentarnos a la deflación, y la composición de la Cartera Permanente no variaría demasiado, al tiempo que seguiría siendo prácticamente igual de simple.

@brownehead,

para quienes ya hemos recibido el cupon de los bonos alemanes, recomiendas dejarlos en cash o realizamos una nueva compra de bonos aunque todavia no toque rebalancear?

Recomiendo juntarlo con el resto de tu ahorro, y hacer la aportación donde y cuando toque ;). Aunque sea una ganancia de los bonos ya está materializada (y tributada), así que tienes que verlo como un ingreso más, Al igual que tus ahorros, y moverlo donde toque (no necesariamente de donde provenga).

muchas gracias

Bueno, pues ya tengo mi pequeña cartera permanente a punto:

25% Fondo Pictet-Euroland Index (LU0255980913) en Flatex (sin comisión de compra-venta).

25% Bono BUNDANL.V.14/46 (DE0001102341) en Flatex (comisión 5,90 €)

25% ETF Xetra-Gold (EUR) (DE000A0S9GB0) en Flatex (comisión 5,90 €)

25% Imposición en Bundesschatz austríaco a 12 meses (BS12) al 0,30%.

A parte de la gran dependencia de Flatex, ¿qué otras debilidades le veis?

A tener en cuenta que vivo en Alemania, y que de momento es una cartera pequeña, en la que he buscado unos costes reducidos, para poder ir aumentándola progresivamente con ahorros futuros.

Estoy aprendiendo muchísimo aquí. ¡Gracias!

Hola, quiero dar las gracias antes que nada al autor del blog y también a los que participáis en él con vuestras aportaciones.

Hasta ahora he llevado mis ahorros con una filosofía «Bogle» pero cada vez veo más claro el cambio a la Cartera Permanente.

El problema con el que me encuentro es a la hora de comprar Bonos alemanes y ver que están en mínimos históricos. En mi gestora R4 casi se llevan las manos a la cabeza cuando se lo digo.

¿Es razonable hacer esta cartera de una vez, sean cuales sean las condiciones de cada producto? (Bonos en mínimos, oro en máximos)

Un saludo a todos.

Hola,

Dada la composición de la Cartera Permanente siempre habrá uno o más activos que parezcan sobrevalorados (los que más han subido últimamente), pero la historia nos enseña que lo que ha subido mucho puede hacerlo mucho más, y viceversa. Lo ideal es formar una nueva cartera con un 25% de cada componente, estén como estén, pero si eso te va a impedir dormir siempre puedes empezar con algo menos del componente que más te intranquilice (si puedes al menos un 15%), dejando el resto en Cash, y conforme te encuentres más cómodo ya ajustarás los porcentajes como toca. Como suele decirse, muchas veces lo perfecto es enemigo de lo bueno, y lo importante es empezar, ya habrá tiempo de alcanzar la perfección ;).

Hola @fcsanti,

¿Cuándo comenzaste con tu cartera Boglehead? Si la comenzaste después de 2009, ¿no te dió miedo comprar renta variable con todo lo que había subido? Y si hubieras intentado crear la cartera permanente a partir de 2006 (por ejemplo), ¿hubieras infraponderado el oro porque ya había subido mucho?

Yo en la actualidad tengo ambas carteras, una Boglehead y otra permanente, y reconozco que con la Bogle sí le veo un poco mas este problema de «entrar en máximos», pero supongo que el usar un DCA ayuda a tranquilizar el espíritu. Sin embargo con la permanente, por la propia filosofia de la construccion de la cartera, le veo mayor problema a que infraponderes alguno de los 4 activos por «estar caro», nadie nos garantiza que ese activo caro no sera el que siga revalorizándose en el futuro mientras los otros «que están más baratos» no tiran.

Además, si eres un convencido de la gestión pasiva, te diría que si infraponderas alguno de los activos estás haciendo gestión activa sobre tu nueva cartera…

Por romper una lanza en favor de tu gestor, en 2012 me pasó lago parecido con mi gestor en DB precisamente con los bonos alemanes. Me comentó que habían subido mucho y tenía mucho riesgo de caer, pero cuando le comenté sobre la cartera permanente y el porqué de comprar los 4 activos famosos, descorrelaciones… me miró de otra forma y me dijo «te veo muy bien informado».

¡¡Saludos y suerte con tu nueva cartera!!

Miguel y brownehead muchas gracias por vuestras respuestas.

Probaré a hacer esas entradas poco a poco a ver cómo evolucionan.

La inversión en los Bonos es lo que me resulta más complicado. Miraré la opción del Exx6 como algo provisional. El resto lo tengo más o menos encaminado, sobre todo la parte de RV que ya la tenía en gestión pasiva y diversificada.

Un saludo y espero seguiros en este estupendo blog.

Una opción para comprar el bono alemán es DeGiro. Brownehead lo comentaba en otro post. Les he preguntado y me han confirmado que es posible comprarlo con una orden limitada, y sin influir en la horquilla de precios. Solo aplicando la comisión de bonos que publican en su web (5€ +0.04%, máximo 10%).

Oops, la comisión es de 5€ + 0.04%, sin máximo.

Y por el bono que pregunté concretamente es este:

http://www.carterapermanente.es/bono-aleman-de0001102341/

Por cierto, ¿Tenéis datos sobre la fiabilidad / solvencia de Degiro?

Días atrás estuve estudiando mejor el broker y he abierto una cuenta para probar la plataforma. En principio mis impresiones son buenas, con algunas consideraciones importantes a tener en cuenta (como elegir el tipo de cuenta «Custody»). Tengo previsto preparar un artículo sobre el tema.

Si te sirve de algo yo la parte de los bonos la tengo con el exx6… No es lo mejor y lo sé pero dicen que lo mejor es enemigo de lo bueno… Tiempo hay de hacer cambios para perfeccionar la cartera, lo importante es empezar !!

Saludos

En DeGiro no veo la opción de comprar bonos alemanes. No sé si es que hay que registrarse para verlos.

¿Cuál es la diferencia entre tener bonos y tener el exx6?

Tienes que ser cliente de DeGiro para ver la plataforma.

Sobre la diferencia entre tener el bono de 30 años o el exx6, la principal es la menor duración de este. Puedes ampliar la información de la duración de los bonos y cómo afecta a la cartera en este artículo:

http://www.carterapermanente.es/bonos-cupon-cero/

Sí, la opción de la cuenta Custody la vi justo al final del proceso de alta y la seleccioné. Pero vaya, por poco se me escapa. Es interesante elegirla para no correr el riesgo de que vayan prestando por ahí tus inversiones.

Otro tema interesante a mirar es si tienen alguna cobertura similar al FOGAIN.

Esperamos tu artículo con interés como siempre, gracias!

El «Fogain holandés» cubre hasta 20.000€ (lo mismo que el español hasta 2008, luego lo subieron a 100.000€)

Hola.

Ya he podido comprar el bono alemán en DeGiro. Una cosa un poco rara que me ha pasado es que al comprarlo me han aparecido 2 movimientos a la vez, uno «Buy BUNDANL.V.14/46» del importe del bono en sí en ese momento y otro «Bought Coupon» por un importe de un 1.46% del primero. No sé si esto es normal al comprar bonos directamente. ¿Sabéis algo de esto? En DeGiro me han explicado que el segundo movimiento corresponde al cupón que se pagará dentro de unos meses, pero me ha parecido un poco raro la verdad.

Saludos,

Óscar

Confirmarte también que el segundo cobro se trata del llamado «cupón corrido». Igualmente el día que vendas el bono, además del precio de mercado del mismo te abonarán los intereses pendientes desde el último pago de cupón.

Por otro lado, me gustaría que nos dieras algunos detalles más de la compra. Acabo de probar y se trata del único bono alemán que aparece en su sistema, supongo que lo habrán añadido tras tu petición, pero solo sale en el buscador sencillo de arriba, no en el avanzado por tipos de producto.

En cuanto a la comisión, ¿te cobraron los 5€ + 0.04% indicados en la tarifa? ¿Algún otro gasto como el canon de bolsa?

Básicamente al precio del bono comprado en el secundario tienes que sumarle la parte proporcional del cupón que corresponde a los días que han pasado desde el inicio del bono o desde el último cupón distribuído respecto al año completo. Otros brokers suelen integrar ambos movimientos en uno pero el resultado obviamente es el mismo.

Saludos

una opinión interesante sobre el broker Degiro, aquí:

http://www.amsterdamtrader.com/2014/10/9-things-i-hate-about-degiro.html

Espero con interés tu entrada sobre el tema. Gracias

Gracias por el enlace. De momento tengo en suspense esa entrada porque tras la buena impresión inicial, después de usarlo un poco más y tratar con el servicio al cliente mis impresiones ya no son tan buenas. Comparto varias de las críticas de ese enlace que pones, aunque la mayoría de lo comentado ahí no debería importarnos demasiado como inversores a largo plazo que no hacen trading ni usan derivados.

Yo sí que veo más bonos alemanes en Degiro (por lo menos uno más, he probado con el DE0001135481). Voy a «Órdenes» y en la cajita que sale abajo con el título «Producto» introduzco el ISIN del bono y me aparecen los detalles debajo. Y clicando vas a la página de compra.

Sí que es cierto que tuve que abrir una incidencia porque durante unos días no salía el bono. Inicialmente me respondieron que ya no ofrecían este producto en España. Pero al cabo de pocos días me llamaron para decirme que ya estaba disponible.

En cuanto a la comisión, fue exactamente esa, 5€ + 0.04%. No hay ningún gasto extra, ni canon de bolsa.

Coincido contigo con que la atención al cliente es algo mejorable. Además de la confusión con lo de los bonos (ahora están, ahora no están) tampoco me explicaron muy claramente lo del cupón corrido. Supongo que porque llevan poco tiempo aquí todavía.

Vale, he probado lo que dices y ya los veo. Lo curioso es que antes no me salían en el buscador de arriba y ahora ya salen, en el avanzado siguen sin aparecer. Tampoco veo la cotización, pero no es mayor problema porque podemos consultarla en la web de la bolsa de Frankfurt.

En cuanto a la comisión está muy bien entonces.

Yo también he comprado el bono en DeGiro y me han cobrado la cantidad correspondiente al número de bonos que he comprado, más el cupón corrido, con la comisión de 5 € + 0.04 %.

Como no me quedaba claro lo del cupón, les he preguntado y su respuesta ha sido: <>

Espero que esto ayude a aclararse previamente a quien vaya a comprarlo

.

Un saludo.

Creo que no copiaste la respuesta, no?

uyy! Pues se ha perdido, sí.

Su respuesta ha sido: .

De nuevo no sale la respuesta fantasma. Ahí va de nuevo: Los pagos de intereses de este producto comenzaron el 28 de Febrero de 2014 por lo que tiene que pagar la cantidad proporcional hasta la fecha en la que usted ha comprado el bono que ha sido hoy. En su caso el cupón es del 2.5 % anual. Es decir, a la hora de comprar un bono usted debe saber que a su vez también está comprando un cupón.

Hola.

Me he bajado el informe de impuestos de 2014 de Degiro y en un apartado «Total de cupones recibidos» me aparece el importe del cupón corrido en negativo.

¿Sabéis si en la declaración de la renta tengo que declarar esto de alguna forma? Creo que no tiene mucho sentido declararlo como un rendimiento negativo, se supone que lo voy a recuperar en cuanto llegue la fecha del cupón…

Un saludo!

Personalmente el cupón corrido lo considero como un gasto más en el precio de compra, de modo que no lo tengo en cuenta a efectos fiscales hasta el momento de vender el bono. Sin embargo en mi caso (Flatex) viene en el mismo cargo que la compra del bono y especificado en el mismo documento de compra junto al resto de costes (brokerage, etc.).

En el caso de que decidieras declararlo ya, sería un rendimiento de capital mobiliario negativo que podría compensarse con rendimientos positivos de depósitos o cuentas bancarias, intereses de renta fija, etc. Y además creo que tienes 4 años para compensar si este año no tienes otros rendimientos positivos (es decir que el año que viene te aminoraría el coste fiscal del cobro del cupón del bono).

¿Conocéis alguna web de seguimiento de carteras (tipo Yahoo Finance o Morningstar) que permita seguir la evolución de los bonos alemanes? Ni Morningstar ni Yahoo Finance permiten añadir los bonos de forma individual a tu portfolio.

Yo utilizo Google Docs y saco el valor actual de los bonos de Flatex (puedes cambiar el ISIN por cualquier otro):

=VALUE(importXml(«http://www.flatex.de/suche.html?id=3468&L=0&tx_solr%5Bq%5D=DE0001135481»; «(//span[@class=’quote’])[1]»))/100

(ojo las comillas que salen mal aquí al copiar y pegar, las dobles y las simples)

Sigo con dudas con el tema del cupón corrido. Disculpad pero no estoy familiarizado con estos conceptos, a ver si lo he entendido:

Supongamos que quiero comprar 6000 € del último bono alemán a 30 años (BUNDANL.V.14/46) hoy con De Giro. Aparte de la tarifa que me cobra Degiro por la compra (5€ + 6000×0,04% = 7,44€), tendré que tener en cuenta el valor del cupón corrido. Como el cupón es el 2,5% anual, y el comienzo de pago de intereses de este bono es a 28 de Febrero, el % correspondiente del cupón a 26 de Marzo será: 2,5%/365días*40días=0,178%.

Lo que no tengo claro es a qué concepto tengo que aplicarle ese 0,178%. ¿Al importe comprado (6000€)?

Os agradezco la ayuda.

Saludos,

Tonyfg

Hola Toni,

tal y como comenté en esta entrada:

http://www.carterapermanente.es/bono-aleman-de0001102341/

Ese bono no pagó cupón en 2014, de modo que acumula el cupón corrido de todo ese año, según la información de la bolsa de Frankfurt a día de hoy el cupón corrido (Accrued interest in %) sería del 2,72% correspondiente a 397 días (Accrued Interest days):

http://www.boerse-frankfurt.de/en/bonds/bundanl+v+14+46+DE0001102341

Este interés se calcula sobre el valor nominal de compra, no sobre el efectivo (es decir sobre los 6000€, si ahora mismo los compraras por unos 9192€ a la cotización actual).

Pingback: Resultados de la Cartera Permanente en 2014