2020 será recordado por la crisis sanitaria del coronavirus y sus consecuencias sociales y económicas, pero para muchos también será el año en el que oyeron hablar por primera vez sobre la Cartera Permanente. Esta estrategia de inversión, divulgada por Harry Browne a finales de los años 80, suele resurgir con cada crash bursátil, como lo hizo por última vez tras la Gran Recesión y, a pesar de que en esta ocasión las bolsas se han recuperado rápido, la Cartera Permanente ha sufrido un pequeño boom en España.

Fondos de inversión, libros y un goteo continuo de artículos la han dado a conocer a muchos inversores que temen la volatilidad de la renta variable pero no encuentran productos conservadores que proporcionen un mínimo de rentabilidad. El tiempo (y el comportamiento de la bolsa) dirán si se trata de una moda pasajera, o si consigue calar en España gracias a un mayor apoyo institucional, en cualquier caso aquí seguiré (con mayor o menor puntualidad y asiduidad) informándote sobre la Cartera Permanente.

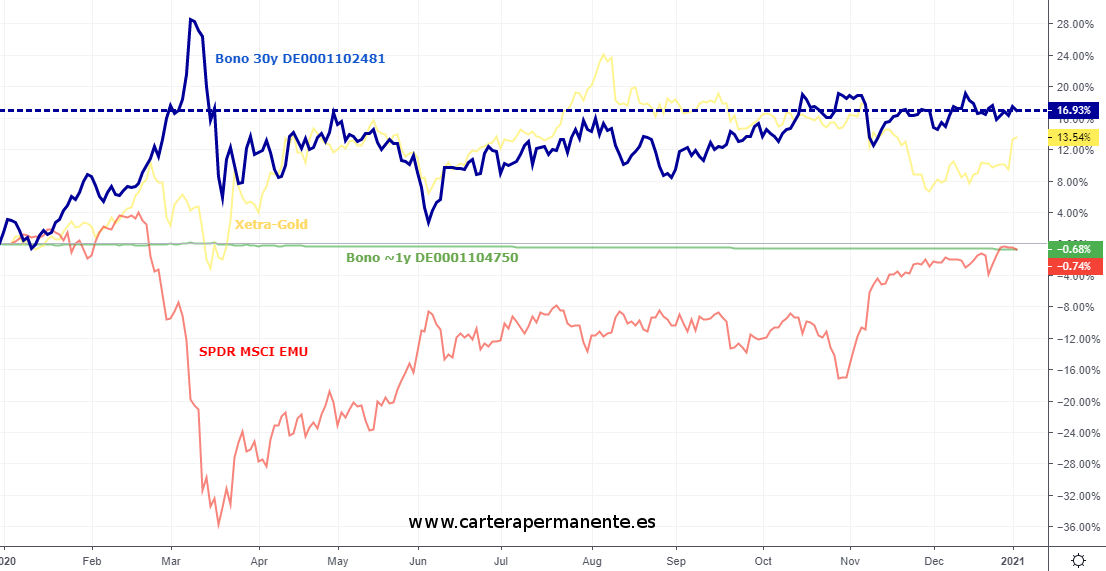

Este año recién terminado no ofrece unas cifras muy destacadas, con una rentabilidad moderada y la renta variable (europea) aparentemente plana, pero durante los meses de febrero y marzo pudo verse su funcionamiento a plena potencia, con los Bonos alemanes (cuyos tipos de interés «no podían bajar más») respondiendo con fuerza al temor deflacionario del confinamiento.

También el Oro ha subido fuertemente ante la posibilidad de inflación futura tras los grandes estímulos económicos de gobiernos y bancos centrales, una predicción que lleva muchos años sin cumplirse pero que cuando lo haga / si lo hace pondrá a prueba muchas carteras sin diversificación real.

Sin más dilación a continuación te muestro los resultados teóricos de la Cartera Permanente en euros para el año 2020, con sus cuatro componentes «estándar» y cuya evolución desde 1999 también tienes disponible en la sección correspondiente.

Acciones (MSCI EMU): -1,02 %

Bonos (Ger Gov 30y): +16,37 %

Oro (Bullion): +13,39 %

Dinero (Ger Gov 1y): -0,69 %

Total: +7,01 %

Se trata de un resultado notable, muy por encima de la tasa de inflación anual, que deja la rentabilidad anualizada desde 1999 en el 6,28 % (con una inflación anualizada desde entonces en torno al 2 %). Un apunte sobre el cálculo de la rentabilidad es que en esta ocasión para los Bonos he utilizado la revalorización anual del DE0001102481 (con vencimiento en 2050), ya que la función que uso habitualmente para estimarlo a partir de los tipos de interés no admite valores negativos.

Como referencia te indico también los resultados de la Cartera Permanente en dólares, que en este caso encadena dos excelentes años con todos sus componentes en positivo. Pero antes de que corras a replicar su cartera, ten en cuenta que en 2020 el dólar ha caído un 10 % frente al euro.

Acciones (VTI): +21,03 %

Bonos (TLT): +18,15 %

Oro (GLD): +24,81 %

Dinero (SHV): +16,2 %

Total: +16,25%

¿Qué nos deparará este 2021? No tengo ni la más remota idea, pero gracias a la Cartera Permanente confío en que mi patrimonio estará protegido mientras participa del crecimiento económico con relativa estabilidad. Todos los años no terminará en positivo y podrá tener una volatilidad moderada en el corto plazo, incluso más de lo que muchos inversores conservadores son capaces de soportar. No hay almuerzo gratis en los mercados financieros, pero la Cartera Permanente es el menú con la mejor calidad/precio que conozco.

Hola, perdonad el off topic, he estado viendo el tema de la Perth mint para guardar el oro, ¿que opináis? tiene la seguridad del gobierno australiano pero veo un problema en los costes de las transferencias, que además tienen que ser en dólares, también habría que tener en cuenta que hay una opción que no cobran custodia…¿Mejor que bullionvault o mejor el oro simplemente en onzas?

Hola, el principal inconveniente es el tema de la divisa, tener que mandar la divisa convertida o bien que la conviertan en destino puede suponer gastos de conversión elevados si no se instrumenta correctamente. Teniendo en cuenta esto me parece más sencillo BullionVault como alternativa similar, a pesar de que sea más caro. La garantía del gobierno australiano? lo mejor seria no tener que usarla nunca, pero si así fuera no sé como estaría la situación en Australia y la del propio gobierno…es como lo del fondo de garantía de depósitos que sirve para dar «confianza» pero a la hora de la verdad no habría dinero en caso de quiebra de un banco mediano o grande. s2.

Gracias por tu opinión Jordi, y por la actualización, Browne.

Hola,

en su día me pareció una opción muy interesante cuando leí el libro de Rowland y de hecho la comenté en este artículo:

http://www.carterapermanente.es/cartera-permanente-nivel-4-la-mejor-proteccion/

En su momento creo que pedían un mínimo elevado (50.000 dólares) y si ahora no lo hacen es para considerar, aun así me parece que la opción más segura sigue siendo costosa. Por contra la opción más económica y sin custodia de Oro no asignado que ofrecen no me parece tan recomendable porque realmente no estás comprando oro sino financiando sus operaciones.

Personalmente considero que lo mejor para el Oro es una parte que puedas comprar y vender de forma rápida y barata (un buen ETC o ETF por ejemplo, quizás bullionvault) y otra en metal físico guardado en un lugar seguro bajo tu control.

Muchas gracias por la actualización Brownehead. Saludos 😉

Vaya maravilla de blog he encontrado. La verdad es que soy uno de los “iluminados” durante este año sobre el mundo de las carteras permanentes. Muchas gracias por tu labor de divilgación al respecto.

Te quería preguntar por un detalle acerca de los rebalanceos: si bien harry browne recomendaba que los mismos se realizaran siguiendo las bandas 15/35, veo muy comunmente que la estrategia que se suele seguir con aportaciones periódicas consiste en aportar al activo más rezagado y no ponderar por los pesos que la cartera dictamine en cada momento hasta que las bandas obliguen a rebalancear.

Haciéndolo de esta forma, se gana estabilidad pero se pierde momentum. Se gana rebalancear menos pero se pierden puntos porcentuales de rentabilidad que pueden ser muy valiosos a largo plazo. Considerando que el impacto fiscal de los rebalanceos se estima entre un 0.05% y un 0.1% aprox. al año y que la aportación del momnetum se estima en un 0.5% aprox de rentabilidad superior anualizada ¿qué opinas al respecto? ¿Has podido analizar este tema?

Muchas gracias.

Gracias JK y bienvenido!

Harry Browne tenía como máxima la simplicidad, su recomendación era montar la cartera y no tocarla durante años, la genialidad de las bandas es que proporcionan una protección suficiente mientras permiten aprovechar el momentum que suelen tener (pero no necesariamente tienen) los activos. Pero él no recomendaba aportar a los 4 activos cada vez, lo que proponía era aportar al cash y cuando este alcanzara su banda del 35 hacer las compras que correspondieran. De nuevo la razón de esta recomendación es la simplicidad, aunque tambíén la minimización de costes (que en su época eran mayores a los actuales).

En su día hice un pequeño estudio usando diferentes bandas:

http://www.carterapermanente.es/rebalanceo-rentabilidad-segun-bandas/

http://www.carterapermanente.es/bandas-alta-rentabilidad/

Aportar al activo más rezagado se aproxima a reducir las bandas, sin asumir costes de rebalanceo. El coste fiscal de los rebalanceos dependerá de los productos utilizados y del caso particular del inversor (por ejemplo quien no rescate nunca el total de su cartera podría diferir la fiscalidad indefinidamente), puede ser desde 0 hasta mucho más de ese 0,05-0,1 % que indicas.

Respecto al aporte teórico del momentum solo podemos ver el que ha tenido en el pasado, no el que tendrá (o si lo tendrá) en el futuro. En el estudio que hice por ejemplo fue negativo durante 13 años para la Cartera Permanente en euros, aunque en el plazo superior de la CP americana sí produjo mayor beneficio.

Mi conclusión al final es que hagas lo que más cómodo te resulte, lo que te dé más confianza. En mi caso particular prefiero aportar al activo más rezagado y con ello tener la cartera más compensada, esto me proporciona un beneficio seguro (mayor tranquilidad) y lo prefiero frente a una pequeña mayor rentabilidad que quizás no se materialice. También me siento más cómodo comprando los activos que más han caído (es decir, más baratos), aunque hay inversores que se sienten más incómodos con ello.

En mi opinión creo que ésta cartera se podria quedar algo desfasada(o bastante) en los próximos años debido al surgimiento de nuevas tecnologias revolucionarias cómo el Bitcoin que puedan suponer una mejor reserva de valor y protección contra la inflación para el inversor y por lo tanto provocar que el oro no tire tan fuerte de la cartera cómo seria necesario/de esperar.

Recomiendo escuchar a Michael Saylor,billonario americano y CEO de MicroStrategy que recientemente ha invertido todas las reservas de cash de su empresa en Bitcoin(1125 millones de dólares),argumentando por qué Bitcoin es mejor resera de valor que el oro y por qué invertir en Bitcoin es cómo invertir en una empresa tecnológica cómo Amazon o Apple en 2012-13.

https://www.youtube.com/watch?v=V6J0hPCyN4Q

https://www.youtube.com/watch?v=gSc6BC1Kh2g

https://www.youtube.com/watch?v=s0YRXAaN9Xc

Personalmente para la parte de inflación pondria un 20% en Oro y complementaria un 5% con el Bitcoin,saludos.

Hola Francisco,

es un riesgo que efectivamente existe, que el Bitcoin termine desbascando al Oro en un futuro más o menos lejano. Sin embargo hoy por hoy creo que aún es un producto inmaduro y demasiado volátil como para poder formar parte de la Cartera Permanente. Hace años que llevo dándole vueltas a escribir un post sobre el tema, pero básicamente mi recomendación es poseer algo de Bitcoin para cubrir este posible escenario.

En cualquier caso, el Oro lleva milenios usándose como reserva de valor y no va a dejar de serlo en 4 días, si en un futuro es desbancado por el Bitcoin debería ser un proceso gradual, y en todo caso en mi opinión los dos activos convivirían.

Llamar reserva de valor a un activo que se mueve un 50% en un solo mes me parece muy atrevido. No responde a ningún movimiento inflacionario sino a la pura especulación de sus propietarios, a más compras más caro, tanto da si hay deflación o inflación del -/+20% anual, su evolución no responde a ningún criterio macroeconómico. s2

Bueno, realmente estamos en unos tiempos raros, teóricamente el oro ha subido casi un 70% en unos años que parece que ha habido deflación, y la bolsa en máximos después del Covid, una impresión de dinero de os bancos centrales brutales y no hay inflación, vamos que lo del futuro incierto es más que real, un 3-4% de Bitcoin no lo veo mal a saber que pasará…

El oro ha subido un 2,5% anualizado en los ultimos 10 años, lo digo para ponerlo en contexto, salvando los años 2019 y 2020 donde su evolución ha sido bastante positiva, desde el 2011 hasta el 2018 un inversor en oro perdía dinero.

Me parece que no es comparable, el BITCOIN tiene una rentabilidad anualizada del 214% en los ultimos 10 años, alguien con 1000 euros de Bitcoin en 2010 ahora tendría 1.000.000 de euros. Si vosotros lo veis razonable me callo.

Aquí uno que lleva un par de años con una cartera con 10% oro y 10% BTC. Como dice brownehead más abajo quizá sea pronto para ocupar este peso o estar siquiera en la cartera permanente, pero me alegra pensar que no soy el único que ha metido BTC como partede una pseudo cartera permanente.

Saludos.

https://www.riverpatrimonio.com/post/una-historia-de-oro

Para los que no sepan que es el oro.

Hola, Brownehead,

El Bitcoin también sería una alternativa muy barata y de propiedad sin intermediarios a las onzas de oro guardadas en caja de seguridad en un banco como protección frente a riesgo de confiscación.

Como dijo Obama «tener bitcoins es como tener una cuenta de un banco suizo en el bolsillo».

Vale, no tiene la misma veteranía que el oro, pero cada día que pasa va madurando más. Actualmente la capitalización del oro está en el orden de los 10 billones de dólares y la del Bitcoin unos 300.000 – 400.000 millones de dólares. Es decir la cap del Bitcoin es aproximadamente un 3-4% la del oro.

Saludos

Como dijo Obama «tener bitcoins es como tener una cuenta de un banco suizo en el bolsillo».

Hay una leve diferencia, la cuenta corriente del banco suizo no se revaloriza un 200% de forma anualizada durante 10 años seguidos sino que ahora mismo cuesta dinero por los tipos negativos. Quitando esa pequeña diferencia, podría ser.

Hola Trapero,

El Bitcoin cumple muchas de las características que hacen interesante la posesión directa de Oro sí, además de ser superior en otras como la facilidad de transferencia o transporte, el coste de almacenamiento, la divisibilidad o la dificultad de falsificación. Apuesto a que Harry Browne tendría Bitcoins en su Cartera Variable si viviera hoy, pero no creo que cambiara la composición de la Cartera Permanente (para el dinero que no puedes permitirte perder).

Saludos

Hola Brownehead,

Estoy de acuerdo, dentro de la cartera variable, el que la tenga pues se podría incorporar, pero como parte de la cartera permanente no lo veo ni tendría demasiada justificación, el diseño de la CP se hizo bajo unas premisas macro donde existía un activo concreto para enfrentarse a cada condición macroeconómica, el Bitcoin no se comporta bajo ninguna condición macroeconómica, es el activo con mejor rendimiento durante los últimos 10 años a mucha distancia del segundo mejor activo acciones (ni se le acercan) y durante estos 10 años hemos tenido de todo, procesos de expansión monetaria, procesos de contracción monetaria, crisis de deuda, recesiones, pandemias, nada ha condicionado su evolución solamente las noticias de posibles fraudes, controles gubernamentales o los «halvings». Saludos.

Como bitcoinero extremo no puedo estar más de acuerdo con usted. Una respuesta muy sensata.

Porque no crees que la cambiase ? Estoy por hacerme una CP y esto es lo que más vueltas le doy. No entiendo el bitcoin ni quiero entenderlo. Quiero facilidad y tranquilidad para esta cartera pero el bitcoin acecha. No creo que desbanque al oro. Además es pura especulación ! Todo el mundo quiere bitcoins, es como en su época fue la fiebre del oro?

Porque el Bitcoin todavía es un producto inmaduro, un experimento que puede triunfar pero también puede acabar estrellándose. Personalmente me parece una muy buena inversión/especulación para un porcentaje de tu patrimonio que puedas permitirte el lujo de perder, pero con la Cartera Permanente no puedes permitirte ese lujo.

Gracias por la respuesta. Entonces confías que lo seguirá haciendo bien en los próximos 10-15 años ? La cartera permanente .

Yo empecé mi aventura montando mi propia CP después de aprender todo lo posible de los que sabéis. Estoy contento, pero el oro me trae por la calle de la amargura. Entré en septiembre y desde entonces no hare mas que bajar. Los demás activos funcionan bien, pero esto no.

Entiendo que esta es la esencia de la CP, pero es que estoy teniendo unas rentabilidades que no superan el 1%.

En fín, soy novato, paciencia y seguir en el camino.

Abrazos.

Lo mejor es no mirarlo, la CP en el 2020 ha tenido muy buen resultado pero en el año completo, si entraste en septiembre pues habrá tenido su evolución desde entonces, lo que hay que tener claro es que no es una cartera para ubicarse en primera posición de rentabilidad cada año, puede que haya años donde la CP quede plana y el mercado suba un 10%…nunca serà la primera ni tampoco la última, la ventaja es que tampoco tendrás drawdowns fuertes y primarás la preservación de capital y un crecimiento estable y sostenido. s2

Yo estoy pensando montarme una CP como cartera paralela a mi Cartera de RV 100% pero me frena eso que dicen que el bitcoin es el nuevo oro…. da que pensar….a ver si las reglas del juego están cambiando. Que opinas Jordi?

En general todo el tema criptos no lo veo, esto que salgan monedas que una semana acumulan revalorizaciones del 1000% no le veo logica alguna. Veo que se mueven solo por pura especulacion y eso me aterra. 😉

Gracias por el artículo 🙂

¿Con qué brokers o qué formas aconsejas para conseguir bonos alemanes a 30 años?

Gracias y saludos!

De giro o interactive brokers no te importa hacer el modelo d6 y el 720.

Si quieres depositar el dinero en España: auriga bonos o renta4

Muchas gracias por tu respuesta, cfortea 🙂

¿Podrías desarrollar los motivos por los que los recomiendas?

Muchas gracias!

En las entidades españolas los costes son bastante superiores y normalmente las operaciones de renta fija internacional deben hacerse por teléfono (aunque desconozco el caso de Auriga). Los dos brokers extranjeros indicados por el compañero son baratos y se puede operar online cómodamente, aunque tampoco son la panacea. Aun así también son buenas opciones si deseas utilizar ETFs para alguna de las partes de la cartera (Oro por ejemplo).

Muchas gracias brownehead. Entiendo 🙂

De giro e interactive brokers son mucho más barato que los brokers nacionales. Tanto la comisión de compra-venta como la comisión de custodia. Pero tienen el inconveniente que cada año has de rellenar el modelo d6 por tener inversiones fuera de España, aunque he de decir que es fácil de rellenar. El problemas es cuando tengas más de 50.000 euros en el extranjero, ya que tendrás que rellenar el modelo 720, con elevadas sanciones si lo rellenas de forma incorrecta.

Los brokers españoles tienen tarifas de compra-venta más elevadas y comisión de custodia, pero te ahorras el d6 y el 720

Degiro cubre una cantidad de dinero muy baja en caso de quiebra de la entidad (creo que eran 20.000 euros de tope),mientras que Renta4 Selfbank o Interactive Brokers la cantidad ya ascendía a 100.000 euros.

Buenos días tengo Bonos (Ger Gov 30y) en Flatex ¿ tengo que declarar el D6?.

Gracia por vuestra ayuda.

Si

Yo soy también un nuevo acólito de la Cartera Permanente de este 2020.

He leído bastante este 2020, entre ellos la traducción de Crowgland y sobre todo de este blog del que sin duda beben el resto de blogeros e incluso los gestores de los dos fondos de inversión que han nacido paralelamente en este 2020 creando su propia versión de la carretera permanente, llegando ambos gestores a replantearse y modificar la RV de sus fondos incluyendo EMU, a raíz de un artículo de este blog, simplemente genial.

Realmente es una pena que ningún fondo de inversión replique fielmente a una cartera permanente europea y por contra hayan creado su propia versión de CP, no les hacía falta el toque de autor en este caso, porque la CP no es precisamente cómoda de replicar y mantener para inversores iniciados y medios dispuestos a pagar un 0,5-0-7% en comisiones en un fondo de inversión por pura comodidad, pero eso sí por una Cartera Permanente fiel y no por su propia versión e interpretación de la CP con el consiguiente riesgo de sesgo gestor, no era necesario.

Buenas tardes

Al final me he decidido a implementar la cartera permanente con etf

-oro: gzur

-bonos:

.exx6: 17%

.dbxg: 17%

-acciones:

.lusa(acciones usa):17%

.dxet(acciones europa):16%

Debido a los tipos de interes actuales no pongo nada en dinero

¿Como veis la cartera ?

Pero me surge una duda , al hacer la compra de los etf me da elegir el mercado, xertra, milan, paris etc. Existe alguna diferencia fiscal de comprar un etf con mercado por ejemplo en xertra o en paris, o siendo español pagamos los mismos impuestos independientemente del mercado del etf

Haber si alguien me puede ayudar porque estoy bastante perdido

Muchas gracias y un saludo

Hola, creo que da igual el mercado donde lo compres, la única diferencia es la liquidez diaria que tenga el ETF en ese mercado, por ejemplo el GZUR es mas liquido en Alemania que en Italia, la liquidez reduce tu spread al comprar y permite que tu orden se ejecute a mejor precio y con mayor rapidez. Saludos.

Ah ok, gracias por tu respuesta,

Alguno de estos etf son de distribucion y si que le leido que en algunos paises tienen doble imposicion

pero no lo tengo muy claro

Puede ser, no suelo operar con productos de distribución y no los conozco en profundidad.

Hola a todos,

Comentar que en DEGIRO he encontrado los siguientes ETF’s con estructura de FCP domiciliados en Suiza que se pueden contratar mediante la cuenta Custody:

iShares Gold EUR Hedged ETF (CH) A | CSGLDE

https://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P0000LZQH&InvestmentType=FE

UBS ETF (CH) – Gold (EUR) hedged (EUR) A-dis | AUEUAH

https://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P0000N5JU

Por si a alguien le puede ayudar. Veis algun problema con ellos a parte de comprobar si tienen suficiente liquidez diaria para las compras y ventas? parece que si la tienen a simple vista.

Saludos,

Ah ya veo son Hedged…no valen.

otro enamorado de la cartera permanente que viene de tener una boglehead, he empezado a invertir en 2019 y mira que año y medio llevamos de locura teniendo 80RV y 20RF, una locura, aún así, me convence mucho más la CP y voy a hacer la transición, quiero ir con pies de plomo, sólo tengo dudas con la RF, sobre la RV, oro y cash lo tengo claro, veremos como avanza, gracias por lo que haces!

empezaré con oro físico y ETF de wisdowmtree e invesco, el cash al 1% en myinvestor hasta 15000€, RV indexada a europa o usa prácticamente saldrá similar y la duda es en la RF aunque el +20 treasury es el que parece que más me convence, no se si meterle bonos con vinculacion a inflacion por la epoca que viene aunque estaría haciendo market timing y analizando una posible estanflación o inflación y estaría en contra de la propia CP con la que simplemente nos da igual en que ciclo estemos , que dilema… xDDDD

Me auto-contesto, TIPS completamente descartados, Bonos nominales y fondo +20years treasury para rebalanceo, saludos!

Hola brownhead,

aunque puede que esto ya te lo hayan preguntado anteriormente, estoy pensando en incorporar en el mix de renta variable a las low cap. De acuerdo a mis cálculos, un 12,5% de big caps y un 12,5 de small caps hubiera aumentado la rentabilidad desde 1999 hasta un 7,17% teórico, sin apenas impactar en la volatilidad.

El único índice que me viene a la cabeza es el Xtrackers MSCI Europe Small Cap UCITS ETF 1C de DWS. Es un ETF de reinversión con muy buena liquidez y TER.

Mis dudas son dos:

1. ¿un ETF de reinversión se comporta como un fondo en términos de traspasos? es decir, si puedo realizar traspasos a otro fondo para rebalancear sin disparar ganancias de capital.

2. ¿por qué no incorporas small caps en tu inversión y cálculos?

un saludo.

Hola,

los ETFs no admiten traspasos, hay que venderlos y tributar por las ganancias para poder moverlo a otro ETF.

Sobre las Small Cap, es una cuestión polémica si realmente suponen un premium, con opiniones a favor y en contra. De hecho, dependiendo del periodo temporal elegido las Small Cap obtienen un resultado superior o inferior al del mercado completo. Ante la duda, prefiero utilizar la opción más simple y barata.

Saludos

Hola Browne,

gracias por lo de los ETF.

En relación a incorporar small caps, lo preguntaba porque tú no utilizas un indice de «mercado completo» para tu cartera, sino de big caps, es decir, solo las 450 empresas más grandes del area euro, y no un «total market» como hacen los norteamericanos, que es un indice que sí incorpora a las small, mid y big. ¿No es así?

Igual el índice de MSCI EMU que usas para tus cálculos es un «total market» de Europa y no lo sabía 🙂

Perdona por ser tan impreciso. Estoy equivocado, ya que el MSCI EMU que usas no es un total market de EMU, sino 237 empresas, grandes y medianas, que captura el 85% de la capitalización de mercado:

https://www.msci.com/documents/10199/32798bd1-7370-451a-a740-eb31dc40adcd

Si captura el 85% entiendo que es el dato que te hace interpretar que es un “total market” de la zona EMU, correcto?

Por otro lado el índice MSCI EMU small cap index sólo captura en torno al 14% de la capitalización EMU, pero sus retornos sí son muy superiores al índice anterior desde 1999.

https://www.msci.com/documents/10199/51473645-5d10-4e45-bf60-c51cff530f69

Por eso me dejas con un gran interrogante por qué no has querido dividir ese 25% de RV entre estos dos índices y así subir el CAGR sin comprometer apenas ni la volatilidad ni los drawdowns.

Muchas gracias como siempre.

Hola Roberto,

Si hubiera un producto que represente el 100 % del mercado de la Eurozona con un coste mínimo sería lo ideal, pero a falta del mismo un fondo barato indexado al 85 % del mercado considero que es suficiente para capturar la prosperidad de la economía. De hecho, el consejo de Harry Browne era usar un fondo del SP500.

Dividir la parte de RV entre EMU y EMU Small Cap para «subir el CAGR sin comprometer apenas ni la volatilidad ni los drawdowns» es hacerse trampas al solitario, optimizar la composición de la cartera para que la foto de los backtests salga mejor. Como decía el supuesto premium de las Small Cap es un asunto polémico, por su inconsistencia en periodos largos de tiempo y por los propios fundamentos del premium que no están nada claros.

https://www.ftserussell.com/blogs/what-have-you-done-my-small-cap-premium

Por tanto, creo que introducir Small Caps no es ninguna garantía de mejores resultados en el futuro, lo que sí es seguro es que añade mayores costes y complejidad. Aun así, siendo solo una parte de la RV pase lo que pase los resultados globales no variaran demasiado y tampoco veo mayor problema en hacer esa pequeña apuesta e incorporarlo.

Hola Browne,

muy interesante el artículo que enlazas, ya que desagrega los índices en sub icomponentes para saber cual está lastrando el comportamiento general.

De todas maneras, ¿cómo casa este artículo con el backtesting en la herramienta de «portfoliovisualizer»? porque en ésta, si comparamos big cap vs small cap, la diferencia sí es sobresaliente para los casi 50 años de observaciones 😕

https://www.portfoliovisualizer.com/backtest-asset-class-allocation?s=y&mode=1&timePeriod=4&startYear=1972&firstMonth=1&endYear=2021&lastMonth=12&calendarAligned=true&includeYTD=false&initialAmount=10000&annualOperation=0&annualAdjustment=0&inflationAdjusted=true&annualPercentage=0.0&frequency=4&rebalanceType=1&absoluteDeviation=5.0&relativeDeviation=25.0&portfolioNames=false&portfolioName1=Portfolio+1&portfolioName2=Portfolio+2&portfolioName3=Portfolio+3&asset1=LargeCapValue&allocation1_1=100&asset2=SmallCapValue&allocation2_2=100

Y en Europa es el mismo comportamiento desde 1999. Por aclarar, no estoy insistiendo en que se deba incorporar, sino en entender el razonamiento para seguir aprendiendo de los mejores, como es tu caso.

un abrazo como siempre.

Hola de nuevo,

En portfoliovisualizer usas índices value, si comparas índices de solo tamaño y el mismo periodo temporal del análisis del artículo los resultados son más parecidos (teniendo en cuenta que no son exactamente los mismos índices). Lo que nos lleva a «¿Por qué no usar entonces small-value?», o alguna otra combinación de factores que históricamente ha funcionado mejor (momentum, etc.). La respuesta es la misma de antes, añade complejidad y costes y su éxito futuro no está asegurado, pero de nuevo es decisión de cada inversor 😉

Pingback: Resultados de la Cartera Permanente en 2022, el peor año de su historia - Cartera Permanente