En el último artículo te hablé sobre la posibilidad de aumentar la diversificación internacional de la parte de Acciones de la Cartera Permanente para obtener una mayor protección frente a potenciales «desastres locales», cuya concentración e impacto en tu área geográfica podría requerir muchos años de recuperación. En él estudiaba dos ejemplos: el pinchazo de la burbuja financiera japonesa ocurrido a principios de los años 90 y la superior inflación española de los 70. En ambos casos, dividir la parte de renta variable de la cartera entre local e internacional (global o americana) habría reducido significativamente los años de recuperación, así como la volatilidad, manteniendo e incluso mejorando la rentabilidad.

Sin embargo, el hecho de utilizar renta variable internacional podría tener efectos no deseados en la Cartera Permanente, causados por un mayor riesgo divisa y una menor correlación inversa con la parte de Bonos. Por ello, es importante estudiar también otros casos en los que la Cartera Permanente local ha funcionado correctamente sin situaciones extremas como la japonesa, y ver qué habría ocurrido en ellos diversificando igualmente la parte de Acciones. En el artículo de hoy verás que, en la mayoría de países, incluir renta variable internacional habría mejorado el comportamiento de la cartera.

Qué renta variable internacional utilizar: ¿global, americana o con emergentes?

Antes de pasar a analizar los resultados es importante discutir qué tipo de renta variable internacional es más conveniente o, mejor dicho, tiene más sentido utilizar. Recuerda que el objetivo principal es proteger tu cartera frente a un «desastre local» de tu economía, consiguiendo una recuperación más rápida al capturar el mayor crecimiento económico del resto del mundo.

Cuando más adelante veas los resultados de las distintas carteras permanentes nacionales comprobarás que la opción ganadora ha sido la renta variable estadounidense, algo esperable dado el excelente rendimiento de las bolsas americanas. No hay duda de que EE. UU. es la mayor economía mundial y sus empresas multinacionales están presentes en todo el mundo, siendo un buen proxy del crecimiento económico global. A pesar de este hecho indiscutible, no existe ninguna garantía de que en el futuro siga siendo así, en un mundo incierto pueden pasar muchas cosas y tratar de protegerte de «desastres locales» exponiéndote a otro potencial desastre local (que tenga lugar en EE. UU.) no parece la elección más segura.

En mi opinión, tiene más sentido optar por la renta variable global, que en todo momento y de forma automática ya incluirá las acciones de los países más fuertes, sin necesidad de realizar una apuesta ahora ni por tanto tener que estar pendiente de la situación macroeconómica mundial durante toda tu vida inversora. Como una imagen vale más que mil palabras, a continuación puedes ver la evolución de las distintas bolsas mundiales desde el año 1900; un índice global habría capturado el gran crecimiento americano sin necesidad de realizar ninguna apuesta ni modificación por tu parte y, si la gráfica sigue cambiando en el futuro, continuará capturando el crecimiento de los ganadores.

Idealmente, para replicar la gráfica anterior necesitas un índice global que incluya acciones de países emergentes, como puede ser el índice MSCI ACWI. Esa sería mi elección si existiera un producto accesible y barato, por desgracia no hay disponible en estos momentos ningún fondo de inversión que cumpla dichas premisas y, aunque existen ETFs como el SPYI GY, su coste del 0,40% frente al 0,05% del PRAW no parece que compense su utilización. Como fondos de inversión globales sin emergentes, hoy día tienes dos productos muy baratos de iShares (TER 0,13%) y Vanguard (TER 0,18%), contratables en myinverstor (SelfBank también ha añadido recientemente los fondos Vanguard sin sobrecostes, así como clases más económicas para los Amundi).

La opción de añadir además un fondo exclusivo de acciones emergentes es posible, pero teniendo en cuenta que su capitalización bursátil a nivel mundial es actualmente del 12% creo que implica una complejidad innecesaria. Es decir, considerando los porcentajes para el total de tu Cartera Permanente supondría invertir un 12,5% en un fondo de la Eurozona, un 11% en uno global y un 1,5% en el emergente; debiendo controlar también cómo varía el peso de los mercados emergentes con el paso del tiempo para reasignar sus posiciones junto al fondo global. En la práctica sus efectos en tu cartera serían mínimos, y no olvides que en cualquier caso todas las grandes empresas tienen actividad en los países emergentes y, por tanto, ya estás capturando parte de su crecimiento sin necesidad de comprar acciones de empresas domiciliadas en ellos. Además, cuando un mercado emergente alcance la madurez y solidez suficientes acabará siendo incorporado al índice global de mercados desarrollados.

Limitaciones de la comparativa

Para obtener los resultados del comportamiento de las Carteras Permanentes de distintos países he vuelto a utilizar la plataforma de Portfolio Charts. Se trata de una herramienta muy útil para comparar el rendimiento desde 1970 de todo tipo de carteras variando sus componentes, mostrando información muy interesante y diversa de forma gráfica e intuitiva. Sin embargo, algo importante que puede que eches en falta es el resultado individual anual de cada uno de los componentes, así como la fuente o fuentes de datos concretas utilizadas. No pongo en duda la fiabilidad de las fuentes y sus cálculos o elecciones, pero el hecho de no poder comprobarlos necesariamente obliga a ser cautos.

Por otro lado, las particularidades de la Cartera Permanente requieren una selección de productos con características muy concretas, como pueden ser los bonos de máxima calidad crediticia y plazo de 30 años, y aquí nos encontramos con una de las principales limitaciones de la comparativa: todos los bonos utilizados en los países analizados son de 10 años. Probablemente el impacto no será muy grande, pero estoy bastante seguro de que en la mayoría de casos las carteras habrían tenido un mejor resultado, con caídas más moderadas, recuperaciones más rápidas y menor volatilidad.

A pesar de las limitaciones comentadas, creo que los resultados permitirán hacerte una buena idea tanto del correcto funcionamiento general de la estrategia de la Cartera Permanente en otros países, como de las consecuencias de utilizar renta variable internacional en lugar de exclusivamente local.

Los resultados

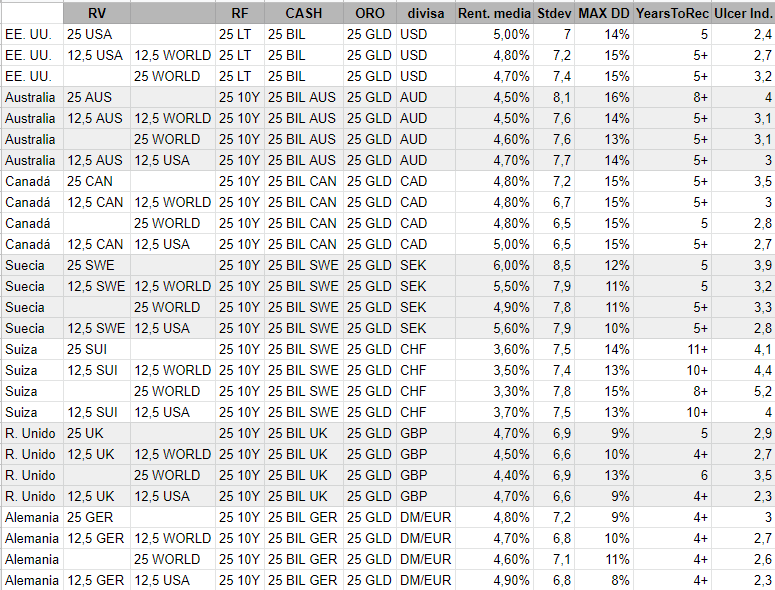

De todos los países que incorpora Portfolio Charts he elegido los que tienen moneda propia, de modo que los Bonos y el Cash de máxima calidad crediticia denominados en su divisa coinciden con los de sus gobiernos. Se trata de Australia, Canadá, Suecia, Suiza y Reino Unido, todos ellos mercados maduros y estables como se requiere para que la Cartera Permanente se comporte según lo esperado. También he añadido a Alemania, pues cuenta con la deuda de mayor calidad disponible en euros, y a los Estados Unidos como referencia.

Para la renta variable internacional he utilizado global con EE. UU. y sin emergentes (WLD DEV, se selecciona en un desplegable) o USA. Recuerda que los resultados son todos en términos reales, descontada la inflación anual de cada país y en sus divisas locales. En los datos a comparar he incluido la rentabilidad real anual media (no anualizada) de la cartera y diferentes parámetros relativos al riesgo: su desviación estándar como medida de volatilidad (cuanto más baja mejor), la pérdida real máxima que ha tenido lugar a lo largo del tiempo (teniendo en cuenta que son datos anuales y las caídas intraanuales habrán sido superiores), los años que necesitó la cartera para recuperar el poder adquisitivo tras dicha pérdida máxima y finalmente el Ulcer Index que resume y agrega los datos anteriores en un solo número (cuanto más bajo, mejor).

Como puedes ver, con la excepción quizás de Suecia y Suiza en los demás países analizados la Cartera Permanente local se ha comportado tal y como se esperaba, con poca volatilidad/riesgo y la rentabilidad que profetizó Harry Browne de entre un 4% y un 5% por encima de la inflación. Posiblemente los resultados de Suiza con bonos de 30 años habrían sido algo mejores, puesto que son los bonos con el menor yield histórico, pero esa comprobación la dejo para otra ocasión.

El hecho de que la Cartera Permanente haya funcionada tan bien en tantos países merecería por sí mismo un artículo, pero recuerda que lo que quería probar es el impacto de utilizar renta variable internacional. En la entrada anterior ya viste como con solo la mitad de la asignación de la parte de Acciones ya se podía lograr una mejora importante ante «desastres locales», pero he querido testear también una asignación del 100% de renta variable global.

De los 6 países analizados (sin contar EE. UU.), puede decirse que en 5 de ellos la rentabilidad anual prácticamente no varía y los parámetros de volatilidad y riesgo mejoran (en las excepciones ya comentadas antes, Suecia empeora rentabilidad y mejora volatilidad mientras que Suiza se queda más o menos igual). Tal y como te anticipaba el uso de renta variable americana es la opción ganadora, ya que su bolsa ha tenido un rendimiento excepcional, y por ello a la cartera de referencia en dólares le habría perjudicado utilizar renta variable. Pero más destacable si cabe es ver como utilizar solo renta variable global (en lugar de mitad global y mitad local) es la opción menos rentable en 4 de los 6 países y empeora los parámetros de riesgo en dos (Suiza y Reino Unido).

Conclusiones

Utilizar exclusivamente renta variable de la Eurozona en la Cartera Permanente en euros es algo que a muchos inversores, entre los que me incluyo a nivel personal, siempre ha causado ciertas dudas. Posiblemente tenga que ver con el peor rendimiento que han tenido nuestras bolsas, a pesar de que la Cartera Permanente en euros ha funcionado todo este tiempo a la perfección al compensarlo el resto de activos, pero el riesgo que he bautizado (no muy originalmente todo sea dicho) como «desastre local» es una posibilidad muy a tener en cuenta y cuya cobertura creo que encaja muy bien con la filosofía de Harry Browne.

El creador de la Cartera Permanente ya señalaba la posibilidad de dividir la parte de Acciones con renta variable internacional y, por las pruebas realizadas, parece que en general podría mejorar algo el comportamiento de carteras locales, sobre todo en cuanto a volatilidad y riesgo. Usar solo renta variable global no parece sin embargo una mejor opción; quizás incluir algo de bonos internacionales AAA mejore su resultado, pero en mi opinión es una complejidad innecesaria disponiendo de una asignación más sencilla y centrada en la economía local.

Por supuesto te invito a sacar tus propias conclusiones y a realizar todas las pruebas y comprobaciones necesarias en Portfolio Charts, siempre como herramienta para refutar o reforzar hipótesis, no para encontrar la combinación que mejor lo ha hecho en el pasado. Hay algunos subtipos de renta variable global o europea que también podrías utilizar, basados en estrategias de factores como tamaño, valor o momentum, pero no dejan de ser apuestas que pueden salir bien o mal, con la única seguridad de que con ellas pagarás mayores comisiones.

Pingback: ¿Es suficiente el MSCI EMU para la Cartera Permanente en euros? - Cartera Permanente

Hola Brownehead, buenos dias, muchas gracias por el articulo, una duda, en el % de emergentes indicas un 1,5%, si el peso de la RV emergente en la economia mundial es del 12%, no le corresponderia algo mas de un 2,5% en nuestra parte de renta variable? (12% x 25%). Saludos

Si el objetivo fuera que toda la RV fuera global sí, pero si la mitad es local ese 12% es de la mitad del 25%

Ah ok ya entiendo. Entonces el peso de los emergentes es casi testimonial, casi no merece la pena incluirlo. Muchas gracias y saludos.

Una opción más simple desde el punto de vista de gestión es la de 10% EMU, 10% Global y 5% Emergentes, teniendo en cuenta que la Global ya lleva parte europea. ¿ese 5% en emergentes creéis que podría reducir sustancialmente la seguridad de la cartera?

5% sobre el 25% es mucho, yo le daria un 5% pero del 25%, es decir 1’25% 😉

Estarías sobreponderando mucho emergentes, en el global tampoco sería algo sustancial pero sí añade más volatilidad al conjunto de la cartera.

En portfolio charts puedes probar cómo se habría comportado en el pasado por cierto, en la columna de renta variable tienes la casilla de «EM»

Muchas gracias @brownehead por tu respuesta, al final hice una pequeña simulación con portfolio chart (es fantastica pero ha sido mi primera incursión y soy novato en todo esto). Comparé una CP cambiando la RV. 12,5 EU + 12,5 World vs. 10 EU + 10 World + 5 EM. Rentabilidad similar: 4,6 (con EM) vs. 4,5 y un ulcer index de 4,4 (con EM) vs 4,9. Al final muy similares, pero que no creciera ese índice que mide el dolor de una inversión me gustó :). Voy un poco dando palos de ciego, por lo que nadie saque ninguna conclusión de lo que yo haga jaja. Un saludo

Hola Brownehead, gracias por compartir el estudio. Como hemos comentado últimamente no se me pasó por la cabeza nunca hacer un 1/n entre geografía local + RV global y dejar el resto de piezas y sí optar por 100% RV global + algo de RF global para compensar. Voy a hacer el experimento a ver que diferencias hay.

Hola, me inquieta un poco, tras diversificar RV, Indicando la posibilidad de un suceso localizado en USA que afecte a ese país, la posibilidad de que algo pudiera afectar a nuestra parte de bonos alemanes, lo habéis pensado?

Pues efectivamente tiene la misma lógica, y ya lo comentaba al final del artículo sobre el Tesoro Austriaco:

http://www.carterapermanente.es/cash-cartera-permanente-tesoro-austriaco/

Creo que precisamente en la parte del cash es donde tenemos más margen para diversificar el «riesgo Alemania», ya que en los bonos largos los del resto de países no funcionan igual de bien (aunque los holandeses y finlandeses hacen un buen trabajo: http://www.carterapermanente.es/bonos-europeos/ )

Brownhead,

Si decides crear un fondo cartera permanente, cuenta con tu primer inversor.

De lo mejor que se puede leer.

Un saludo.

Gracias por la confianza Anónimo, parece que la Cartera Permanente vuelve a estar de moda (es lo que tienen las crisis) así que ahora hay mucha «competencia» 😀

Yo creo que tendría mucho sentido un fondo que siguiera la estrategia y filosofía con fidelidad, el trabajo ya lo ha hecho Harry Browne, y la simplificación de activos y baja gestión podrían acercar más los costes a los de los fondos indexados.

Hola de nuevo Brownhead,

No hay de que, además pienso que somos muchos los que te confiaríamos nuestro dinero.

Para mi más que una moda, es la cartera que más se acerca a mi perfil inversor, a mi personalidad y con la que más cómodo debería sentirme si su comportamiento histórico(volatilidad-rentabilidad) se reproduce en el esperado.

Y si se consiguiera llegar a los costes de fondos indexados ya sería perfecto.

Un saludo.

Buenas Brownehead, gran artículo como siempre, mucho nivel.

Mi duda respecto a la RV global de forma agregada o incluir emergentes es que la parte de bonos no sería simétrica en cuanto a geografía respecto a la de renta variable, perdiendo la esencia de la misma.

Nosotros optamos por hacer dos carteras permanentes USA+Europa por permitir incluir bonos de forma simétrica. Es cierto que la renta variable usa puede no ser la ganadora, pero en caso de ralentizamiento de la economía y consecuentemente de la inflación los grandes beneficiados serían sus bonos.

Saludos.

Gracias Carlos!

Entiendo la lógica de utilizar bonos de la misma zona que la renta variable para una mayor «coherencia» en la cartera, pero no hay que perder de vista tampoco que los bonos solo son una de las patas. Quiero decir, que realmente para hacer una «cartera permanente USA en euros» totalmente coherente habría que hacer cobertura de divisa tanto en la RV USA como en su parte del oro y en el cash (usando T-bills). Esto obviamente tendría un coste nada despreciable.

Al final, con únicamente añadir la mitad de RV global (o americana si prefieres, aunque no sería mi elección personal por lo comentado en el artículo) obtienes la protección buscada y vemos como en la practica totalidad de carteras permanentes locales y periodos largos analizados los resultados mejoran sin necesidad de tocar los bonos.

Saludos

Buenas Brownehead,

Respecto al tema cartera permanente USA en euros. En el tema de la renta variable ya comentamos que a pesar de tener mayor peso en beneficios USD, la cartera permanente europea también tiene riesgo divisa. Ninguna de las dos es posible cubrirla de forma eficiente ya que habría que ir a los propios flujos generados por cada compañía que pertenece al ETF.

Respecto al tema oro es la misma exposición que en la cartera permanente europea, en este caso no encuentro diferencia ya que hablamos de lingotes de oro denominados en dólares en cualquiera de los casos. La parte de cash si que podría conllevar mayor debate.

El problema que tienes en incluir RV Global es que imagina que emergentes o pacífico adquieren un peso notable (podría suceder). ¿Cual sería la lógica de tener bonos alemanes o americanos en una cartera permanente con un elevado peso en emergentes o pacífico? No existiría la relación estadística buscada entre RV y bonos. Por eso personalmente no encuentro lógica bajo las premisas de Browne en combinar RV que incluye emergentes o pacífico y bonos alemanes.

Saludos.

Sobre cubrir o no cubrir, quiero decir que para obtener el beneficio que obtendría un norteamericano con su cartera permanente (en cuanto a cifras de rentabilidad y volatilidad) pero en nuestra divisa sería necesario cubrir el tipo de cambio en los 4 componentes. De lo contrario, lo que obtenemos es algo distinto al rendimiento de una cartera permanente USA, y en su conjunto en mi opinión no serían «dos carteras permanentes USA-Europa», sino una europea con un alto tilt de Estados Unidos pero no necesariamente con mayor cohesión entre sus cuatro componentes. Esto no quiere decir que el resultado vaya a ser peor ni mucho menos, pero creo que más que añadir seguridad añade incertidumbre.

Sobre que con la RV global otras regiones alcancen un peso grande es algo que ya ha sucedido con Japón a finales de los 80, y efectivamente si tratamos siempre de tener bonos de los principales países globales la gestión de la cartera sería mucho más compleja. La buena noticia es que manteniendo la mitad de la RV local no parece que hayan sido necesarios esos bonos extranjeros para que la Cartera Permanente mejorara su comportamiento; mi punto por tanto es que es preferible una estrategia más simple y con menos cambios, sin necesidad tampoco de depender del mercado extranjero que mejor lo ha hecho en el pasado.

Todo esto por supuesto es solo mi interpretación subjetiva, ya que en el momento en el que modificamos la estrategia original entramos en un terreno más incierto.

Hola,

Con la mitad de la cartera en RV Global tenemos que USA supone un 30% de la RV total y Europa supone un 50% de la RV Total, se puede adquirir un ETF de bonos como el iShares USD Treasury Bond 20+yr EUR Hedged UCITS ETF para la parte de RV USA que representaria un 30% del total de la RF incluso podriamos usar un 5% de la parte del cash para el mismo para añadir más duración a la cartera si se nos queda corta con los fondos/ETf’s de bonos europeos.

El resto de RF seguirian siendo bonos europeos y da la impresión que con esta combinación quedaría bien cubierta la cartera, aunque como bien decis, nada garantiza que esta combinación supere los resultados de un 100% bonos europeos.

Saludos.

Buenas Brownehead,

Los ratios de volatilidad de un ETF de renta variable americana sin cubrir divisa son similares a los datos del MSCI Europe; escribimos al respecto hace unos meses. El motivo es el que comento, las empresas sean europeas o americanas son globales, por lo que sus beneficios también lo son y las diferencias en relación a volatilidad entre invertir en renta variable de Estados Unidos y Europa son prácticamente inexistentes.

Respecto al oro el hecho de que esté denominado en dólares no significa que el riesgo divisa sea en dólar. Esto es una confusión habitual que no es real. Te recomiendo un artículo sobre el Chief of Commodities de Bank of America al respecto donde explica que cubrir el dólar en una inversión sobre el oro no tiene demasiada lógica (salvo el caso de un país con moneda débil)

Respecto a la combinación local+MSCI World un dato muy interesante sería ver la evolución ponderada por países respecto al índice utilizado.

Hay que tener en cuenta que el peso en el MSCI World no depende del PIB y depende de otros criterios, de hecho hay un paper que trata la evolución histórica por países entre PIB y peso en el MSCI World.

A pesar de la evolución de Japón en los 80 el peso de USA ha sido muy relevante lo cual consecuentemente arroja los datos que mencionas (dado que USA y Europa son las economías más correlacionadas).

Al final en las pruebas que realizas si parten desde los 70, el MSCI World va a estar claramente sesgado hacia USA ya que su peso medio desde ese año ha sido de un 50%, por lo tanto si la combinación USA+Europa ha funcionado, consecuentemente Europa+World también (lo cual no significa que tendría que seguir haciéndolo).

Por último decir que según entiendo yo la obra de Browne, es fundamental que la renta fija gubernamental cumpla dos premisas:

1-Máxima calidad crediticia

2-Sea simétrica a la renta variable para cumplir la base macro del país Crecimiento-Ralentización

Saludos.

Hola de nuevo,

creo que no me estoy explicando bien, yo no soy partidario de cubrir el oro, la renta variable ni nada. Lo que comento es que, si quieres que la mitad de tu cartera se comporte como una cartera permanente americana pero sin depender de los cambios del euro/dólar, necesitas que las 4 patas tengan el tipo de cambio euro/dólar cubierto, no solo los bonos. Un ejemplo: en 2017 el precio del oro en dólares subió casi un 13% mientras que en euros bajó casi un 1,5%. Es obvio que el resultado de ese año para un europeo que quisiera replicar el comportamiento de una cartera permanente americana habría sido significativamente diferente con el oro cubierto (+13%) que sin cubrir (-1,5%).

Por aclarar, Harry Browne no decía en ningún momento que la renta fija tuviera que ser del mismo país que la renta variable, lo que decía únicamente es que tenía que ser de tu país y que no tuviera posibilidad de impago (lo que en nuestro caso con el euro traducimos a bonos alemanes). Pero siendo justos, el autor dedica poco tiempo a la cartera permanente no americana con lo que toda esta discusión efectivamente no deja de ser interpretaciones sobre su estrategia.

Respecto a la evolución histórica de los componentes del MSCI World en la primera gráfica del artículo tienes una aproximación: es la capitalización bursátil de los distintos mercados mundiales (no sus PIBs), incluyendo emergentes. Dices que puede ser casualidad que la RV global haya funcionado bien por el hecho de incluir mayoritariamente USA y que esta bolsa ha sido la ganadora: ¡pero precisamente por ser USA la ganadora es por lo que es el componente principal de la RV global! Si esto cambia en el futuro será porque la RV USA dejará de ser la ganadora y otro mercado ocupará su lugar, pero es que la única forma de capturar el crecimiento de ese nuevo ganador sin hacer market timing es tenerlo ya en tu cartera con un índice global.

Un saludo y gracias por este debate tan interesante, creo que complementa muy bien el contenido del artículo y me parece muy positivo que los lectores puedan ver otro punto de vista 🙂

Buenas Brownehead y muchas gracias por el artículo! muy interesante.

Tengo una duda. Si Metes un 12,5% de RV local y un 12,5% de RV global… no deberías tocar la parte de los bonos? o la dejarías con bonos alemanes a largo plazo (en caso de tratarse de una CP europea)?

Gracias.

Un saludo.

Hola, seria lo logico si, aunque esto de las correlaciones van y vienen por ejemplo, todas las rentabilidades en euros:

Vanguard Eurozone:

2019 26,31%

2018 -12,49%

2017 12,71%

2016 4,66%

Vanguard Global Stock:

2019 29,83%

2018 -4,30%

2017 7,31%

2016 10,50%

Vanguard 20+ year euro treasury:

2019 15,57%

2018 4,64%

2017 -1,35%

2016 11,56%

iShares $ Treasury Bond 20+yr:

2019 11,58%

2018 -7,1%

2017 9,6%

2016 1,2%

Como puedes ver la descorrelacion a veces brilla por su ausencia, fijate en 2017, subidas de bolsa interesantes tanto en USA como en el fondo global (con un 60% de bolsa usa) y en cambio en los treasurys subieron cerca de un 9% y los bonos en euros del fondo de Vanguard cayeron un -1,35% y los bonos alemanes de 30 años para ese mismo año cayeron un -5,96%…que es mas normal.

Del 2019 y 2016 mejor no hablar de descorrelación porque brilla por su ausencia.

Y en 2018 que las bolsas cayeron los treasuries no cumplieron su papel protector ya que se desplomaron un 7,1%.

Conclusión: seria lo logico incorporar RF USA para cubrir la cartera de USA del fondo global y asi se diversificaria la RF pero no quiere decir que te aporte mejores resultados porque en los últimos 4 años como ves la descorrelación ha sido escasa y su comportamiento bastante alejado de lo que hubiera sido lo «habitual».

Hola Óscar,

es algo que comento en la introducción del artículo y los resultados parecen indicar que no es necesario tocar la parte de bonos para que la cartera funcione bien, e incluso mejor que antes. Obviamente son backtests, pero creo que son bastante concluyentes dada la cantidad de países y el periodo tan largo analizado, en el que habrá pasado todo tipo de cosas en todos ellos.

Saludos

Buenas Brownehead no nos estamos entendiendo XD. A lo que me refiero es que el oro y la renta variable americana da igual que estén denominados en dólares, sus activos y flujos no son fruto del dólar sino de un mix de divisas que componen sus flujos (en el caso de las acciones) y de otras variables en el caso del oro.. Que no obtengas el mismo retorno que un americano no significa que no te beneficies de las premisas base de la cartera permanente.

Por otro lado Browne no dice explícitamente que tengan que ser del mismo país porque en todo momento salvo capítulos aislados se trata la cartera americana. Lo que es indudable es que no hay ningún capítulo donde mezcle renta variable de un país y renta fija de otro, en cambio si hace mención a mezclar renta variable y fija americana con la propia de tu país. También hace numerosas menciones al concepto de compañías de baja capitalización o crecimiento, a pesar de que posteriormente en su programa de radio por simplificar hablase del SP500. Lo Browne trata a lo largo de todos sus libros (obtener la mayor volatilidad posible en cada parte de la cartera salvo cash) tiene su explicación matemática. La diversificación de retornos que se obtiene por medio de los rebalanceos es superior en activos poco correlacionados y con volatilidades superiores (de ahí que trate varias veces el tema de small caps y growth por ser más volátiles)

Por otro lado en varios de sus libros se trata el concepto de crecimiento y prosperidad con ralentizamiento. Para obtener beneficio en los 4 posibles estados económicos de forma balanceada es imprescindible que los activos sean simétricos. En el caso del oro no tiene nacionalidad, pero en el caso de la renta variable y la fija evidentemente si. Si tú por ejemplo tuvieses en el MSCI world un peso de china del 50%, podría darse la situación de china estar en una situación de crisis y tus bonos alemanes estar en una situación de pérdidas por inflación. Este es solo un ejemplo pero el hecho de utilizar renta variable o renta fija de países que no guardan ninguna relación entre los activos afecta a la correlación y comportamiento de cartera; no quedando de esta forma balanceadas las 4 posibles estaciones económicas.

Teniendo un 25% en bonos alemanes sigues teniendo el riesgo que pretendes evitar en primera instancia. Qué sucede si hay un evento inesperado en Alemania? Siendo un único país (no es una agrupación como usa o Europa) estarías exponiendo el 25% de la cartera a la variable que intentas evitar.

Respecto al peso medio de USA desde el periodo que analizas sería necesario tener un periodo prolongado sin usa teniendo una relevancia tan elevada en el índice para sacar conclusiones . En mi opinión la mezcla local más global sale bien parada porque en el espacio analizado usa siempre ha tenido un peso dominante.

Saludos.

Por último decir que en mi opinión la cartera permanente no va de escoger al ganador futuro, va de obtener retornos equilibrados que se beneficien de la diversificación de activos.

El hecho de incluir un índice que pondera los países por market weight reduce los beneficios de la diversificación de retornos ya que no podrás rebalancear los países por ser ya un índice en sí. En cambio si por ejemplo tienes una CP compuesta por Europa, UK, Japón y usa con sus correspondientes bonos simétricos , podrás beneficiarte del rebalanceo de posiciones no siendo necesario “adivinar” el país que lo hará mejor, ya que obtendrás (como bien muestras en todas las tablas de todos los países), retornos equilibrados y diversificación de retornos vía rebalanceo.

Uff, cuantas cosas a comentar 🙂

Me parece entender finalmente que a lo que te refieres es a que, como inversor en euros que busca estabilidad, de alguna forma puedes capturar el «beneficio intrínseco» de una cartera permanente americana cubriendo únicamente los bonos. Puede que así sea, sinceramente lo ignoro.

Yo parto de la premisa de que una Cartera Permanente funciona perfectamente en un entorno financiero maduro y sólido (como el de la Eurozona o el resto de países de la tabla), en el que como comentas pueden tener lugar los 4 escenarios económicos para los que están destinados los 4 activos, y que estos activos para que se descorrelacionen de forma adecuada (simétrica si quieres) deben ser «locales». A partir de aquí, identifico un potencial riesgo de la estrategia (el «desastre local», que efectivamente puede ocurrir en Alemania) y me planteo mitigarlo utilizando la mitad de la renta variable, la cual tiene una elevada correlación global en condiciones normales y por tanto no debería afectar mucho a los resultados. Analizando numerosos países durante 50 años veo que ha funcionado satisfactoriamente ante «desastres locales» y además ha mejorado los resultados en la mayoría de casos, sin que el hecho de utilizar exclusivamente bonos locales haya supuesto problema alguno.

Por último, por aclarar lo poco que comenta Harry Browne en sus libros sobre la Cartera Permanente para no americanos (un apéndice de dos páginas en Why the Best-Laid Investment Plans Usually Go Wrong) creo que estás confundido. Ahí en ningún momento recomienda mezclar renta fija americana con la de tu país, la única opción de mezcla que nombra explícitamente es la de la renta variable y no hace ninguna alusión a que ello implique cambio alguno en la parte de bonos. En este post puse dos fotos con el texto original completo: https://www.quenoteloinviertan.com/evolucion-simplicidad-harry-browne/#comment-2843

Saludos

Buenas Brownehead,

Me refiero a eso, analizando el periodo desde la instauración del euro de una CP americana con RF cubierta las métricas de rentabilidad y riesgo son prácticamente idénticas a las europeas.

Comentar que cuando Browne trata la cartera internacional y plantea la posible combinación de cartera local con global el ejemplo que pone es combinar la cp local con Estados Unidos por ser el mercado más líquido, flexible y representativo desde siempre (tenemos también las imágenes del libro colgadas en la web)

Browne no dice explícitamente que deba ser la renta variable del mismo pais, pero implícitamente a lo largo del libro lo dice numerosas veces. La cartera permanente debe cubrir los 4 estados económicos, para ello debe haber relación local entre los activos utilizados. Como comento, ¿qué sucedería si en el MSCI world se convierte china, Pacífico o emergentes en general en el área de mayor peso? ¿Qué relación histórica y estadística hay entre la renta variable emergente y los bonos alemanes? En mi opinión ninguna y podría darse el caso de que al no haber relación económica entre Alemania y emergentes (están infinitamente más descorrelacionadas sus economías que la americana) no estes cubriendo los estados económicos para los que Browne crea la CP. Podría darse el caso de estar China en prosperidad y Alemania en crisis, no obteniendo el resultado buscado de la cartera. Podría suceder también a la inversa.

Esto último que comento está desarrollado por Ray Dalio que se inspira de forma clara en la CP de Browne. Dalio combina diferentes geografías vía renta variable bajo el concepto de risk parity con las mismas geografías vía renta fija bajo risk parity.

Sigo diciendo que los resultados de carteras locales más globales han sido Buenos porque la economía americana es la más correlacionada con la europea, Canadá y demás. En caso de no haber sido Estados Unidos el país de mayor relevancia en el MSCI World y haber sido un país con menor relación económica con Europa, tengo dudas del funcionamiento de esa combinación por no guardar relación los dos máximos representantes de crecimiento y ralentizamiento económico de la cartera.

Saludos.

Buenos días!

Si en el futuro China, Pacífico u otros actuales emergentes se convierten en el nuevo orden económico mundial (y por tanto Occidente ha decrecido o crecido mucho menos) habríamos capturado parte de ese crecimiento y, lo que es más importante, habríamos estado mejor protegidos ante un desastre local (o desastre en Occidente). Es probable que en ese nuevo escenario las empresas multinacionales obtuvieran la mayoría de ingresos de esos nuevos países líderes y por tanto se mantuviera una buena correlación entre renta variable local y global; pero efectivamente, si en un momento dado Europa va bien y el resto del mundo mal ese 12,5% de nuestra cartera lastraría levemente los resultados (si Europa fuera mal y el resto del mundo bien no debería ser problema, tenemos bonos europeos, cash, oro y RV global que iría bien).

Ahora bien, con tu planteamiento para tratar de compensar la RV americana con bonos no dejas de tener una Cartera Permanente americana «coja» y estás exponiendo el 25% de la cartera (no el 12,5% como en la otra opción). Ante un escenario de tight money recesion o escasez de dinero en Estados Unidos, con tipos de interés crecientes y bolsa y bonos cayendo (y la FED no se corta a la hora de mover agresivamente los tipos), no tendrías cash americano para capturar rápidamente esas subidas de tipos y compensar la caída de esa parte de la cartera.

Al final creo que no existe una solución perfecta, siempre hay compromisos. Pero en mi opinión cuanto más sencilla sea la solución y menos se toque la «estructura original» (es decir los 4 componentes que forman una Cartera Permanente local), menos nos alejaremos del objetivo buscado: protección y crecimiento estable en nuestra divisa.

Saludos!

Buenas Brownehead, en el escenario global que planteas (multinacionales totalmente globales) no habría una geografía dominante per se, estaría todo repartido ya que las economías estarían abiertas y todas las empresas serían 100% globales. En ese escenario habría economías con mayor peso que otras en el mercado de renta variable pero no existiría una geografía tan dominante como ha habido históricamente precisamente por la apertura global de la economía.

En el escenario actual lo que si es un hecho es la nula relación entre un bono alemán y la renta variable emergente, china o pacífica. Pudiéndose dar escenarios económicos simultáneos en la parte de renta variable y renta fija (los comentados por ejemplo) dejando cojo el planteamiento de la cartera permanente. Tal como yo entiendo la obra de Browne la cartera permanente no se basa en adivinar la geografía dominante del futuro, si no en conseguir una cartera equilibrada funcionando las 4 partes de la misma en consonancia.

Respecto al punto de tight money no entiendo bien a que te refieres. Mi planteamiento no deja de ser el de Ray Dalio simplificado. No tenemos un 25% expuesto ni a RV ni a RF de un único área geográfica ya que serían dos carteras simétricas. En este caso estamos hablando de que la exposición a USA es del 12,5% tanto en bonos como en renta fija y a toda Europa del 12,5% tanto en bonos como en renta fija.

Respecto al tight money como digo no entiendo el escenario planteado ya que desde un punto de vista macroeconómico estamos hablando de dos carteras permanentes al uso; una americana y una europea. No puede haber mejor forma de compensar los 4 escenarios posibles que de esta forma, ya que la renta variable está compensada con la renta fija con su área geográfica correspondiente estando los 4 posibles escenarios dentro de un área económica perfectamente balanceados sin depender de áreas externas poco relacionadas (como emergentes)

Respecto a la subida de tipos no habría problema ya que en nuestro caso disponemos de un 25% de liquidez repartido un 15% en vencimientos a 1 año todo en euros a pesar de haber prácticamente la mitad de emisores americanos (margen más que suficiente para recoger subidas) y un 10% en cash puro. Este posicionamiento en un escenario de tight money daría para capturar la subida de tipos sin problema dado que la escasa duración de la parte de cash no se vería afectada en ningún caso por subidas de tipos permitiendo reinvertir a las nuevas tasas del mercado.

Está claro que el planteamiento de Browne da para debatir durante semanas. En mi opinión la única forma de no alterar la estructura original es el planteamiento de Dalio de formar varias carteras locales en una misma estructura cubriendo riesgo divisa en la parte de bonos (como lo hace Dalio en su All Weather). El tema de Risk Parity ya se aleja enormemente de las premisas de Browne, pero desde luego que el planteamiento base y macro es prácticamente idéntico.

Dalio al final lo que está haciendo es exponerse a renta variable UK, Japón, USA, Australia y Europa con sus correspondientes bonos de las mismas áreas geográficas.

Entiendo que al final es algo subjetivo, pero desde mi punto de vista una cartera que mezcla renta variable global con bonos locales no es fiel a la «estructura original»

Saludos.

Hola, y para la RV americana como os exponeis? Que indice usais? Ya que el sp500 sube por 5 valores y en cambio el indice value geometric seguiria en perdidas este año, y esta forma de ponderarlo representa mejor a la economia usa en su conjunto. S2

Buenas Jordi, es un buen punto el que comentas, sobre todo porque yo creo que nunca en la historia un índice ha estado tan influenciado por un porcentaje tan pequeño de empresas.

Nos exponemos combinando varios puntos comentados por Browne a lo largo de su obra:

*Son muchas las menciones de Browne hacia las empresas de pequeña capitalización por aportar una mayor volatilidad, algo de lo que se beneficia una cartera descorrelacionada gestionada con rebalanceos.

*También hace varias referencias al tema «beta» y las acciones «growth» (su recomendación constante a lo largo de sus libros que posteriormente simplificó al S&P500). Lejos de tener que ver con un asunto de performance (el momentum ha sido el factor que mejor rendimiento ha dado), tiene que ver con el concepto que toca Browne. En este caso las acciones de más beta serían las growth o momentum (ambas cumplen las premisas de beta)

Dicho esto nuestra exposición sería:

-MSCI USA

-MSCI USA Small Cap

-MSCI USA Momentum

De esta forma al no exponernos a RV Global y hacerlo de una forma más «compleja» (digo compleja entre comillas porque realmente no lo es) nos permite obtener diversificación extra de retornos por medio del rebalanceo de los mismos (MSCI USA-Small Cap-Momentum)

Saludos.

Gracias por las aclaraciones, interesante vuestra implementación sin duda. s2

Vamos a dejar aquí el debate de si es preferible que la mitad de la renta variable sea global o americana, creo que ya hemos dado ambos suficientes argumentos 🙂

Sobre el problema que tienes con el escenario de «tight money recesion», me refiero a que no posees dos carteras simétricas, tu cartera permanente americana está incompleta sin la pata del cash. Cash americano, cuyo rendimiento suba junto a la subida de tipos de la FED para compensar las pérdidas de la RV y bonos americanos (que suponen el 25% de tu cartera). Y no hablamos de un improbable caso hipotético ya que se trata de uno de los 4 escenarios extremos que pretende cubrir Harry Browne, es decir los pilares de la Cartera Permanente. Esto se solucionaría llevando también la «simetría» a la mitad del cash, usando t-bills o deuda corto plazo segura, con el tipo de cambio cubierto, pero de nuevo añadimos costes y complejidad.

Saludos

No estoy de acuerdo en el tema de incompleta, explico el motivo:

1)La parte de cash está invertida gran parte en emisores americanos con bonos denominados en euros, eliminando la variable de costes y «complejidad» (que realmente no es tal). 2)Por otro lado estamos olvidando el 10% que si tenemos en cash en todo momento, pudiendo invertirlo en subidas de tipos americana o europea.

Ante subidas de tipos de la FED los emisores americanos que tenemos en cartera si se benefician de esa subida, ya que van ligados a los tipos americanos y no europeos, a pesar de estar los bonos en euros sin coste divisa y sin complejidad ninguna.

Saludos.

Saludos.

Pero Carlos, los bonos corporativos que se emiten en euros van ligados a los tipos de interés del euro (sumando un diferencial por su mayor riesgo), da igual de dónde sea el emisor. Es como si me dijeras que el bono que lleváis de la Corporación Andina de Fomento va ligado a los tipos de interés de Venezuela, lo cual obviamente es absurdo.

La parte de cash real en euros sí se podría invertir en T-Bills de forma discrecional si suben los tipos americanos, es cierto.

Saludos

En cualquier caso con los bonos hay que esperar a que venzan (o venderlos) y comprar otros nuevos con lo que realmente puedes usarlos también para comprar emisiones en dólares cubiertos si suben los tipos americanos y como gestor lo consideras necesario.

Saludos

Buenos dias, se antoja dificil que se produzcan momentos economicos tan dispares entre todas estas economias dada la globalizacion, por ejemplo Alemania tiene grandes flujos de exportacion con China, es dificil que una epoca de prosperidad o de decrecimiento Chino no se traduzca en Alemania dadas las fuertes relaciones existentes. Igual que las crisis con mas o menos prontitud acaban afectando a las economias mas grandes por igual debido al efecto contagio. S2

Buenas Brownehead,

respecto a esta frase:

«Pero Carlos, los bonos corporativos que se emiten en euros van ligados a los tipos de interés del euro (sumando un diferencial por su mayor riesgo), da igual de dónde sea el emisor»

Esta frase no es del todo así (en parte si). No es comparable el bono de corporación Andina por ser un organismo como tal menos ligado al mundo corporativo.

Hay fondos que se dedican exclusivamente al «good company, bad country» por medio de bonos denominados en otras divisas diferentes al emisor de origen donde si se ve reflejado en parte las dinámicas de tipo y riesgo de la matriz.

Un ejemplo práctico del mismo lo tenemos en Marzo donde los bancos americanos de Rating A cotizaron a un Yield to Maturity de un 2% a plazo de un año. Hablamos de Goldman, Morgan, Bank of America. Este diferencial se dio por la situación bancaria de USA y no había ninguna relación con respecto a los tipos europeos, es más los propios bancos europeos daban una yield significativamente inferior.

Dicho esto evidentemente los tipos de la divisa en la que está denominada tienen influencia, pero el contexto del emisor de origen también lo tiene (y en gran proporción)

Teniendo en cuenta lo comentado (posición fija de cash del 10% y emisores americanos) no veo situación de subida de tipos en USA que no podamos aprovechar en nuestra cartera permanente ligada a los Estados Unidos.

Saludos!

En mi modesta opinión:

No existe una única forma de componer una cartera permanente. Cada persona debe sentirse a gusto con la suya propia.

Brownehead ya ha expuesto la CP_Euro «pura», por definirlo de alguna forma (con el MSCI EMU).

Efectivamente, las cuatro clases de activos que componen la cartera permanente llevan una asociación dependiente, marcha de la economía y política monetaria.

Lo que quizás preocupe a la gente dicha filosofía de inversión, sean lo que yo denomino «acontecimientos atípicos» que podemos encontrarnos en el largo recorrido del nuestro periodo de inversión.

Recordemos la segunda guerra mundial, en la que la industria alemana fue destruida a base de bombas (imagino que fue un desastre para quien estuviese invertido en empresas alemanas). La inversión local es impredecible. Independientemente de lo que digan datos históricos de los últimos 20 años, el futuro es impredecible. «Controlemos el riesgo, que la rentabilidad será aquella que en cada momento el mercado esté dispuesta a ofrecernos».

Otro acontecimiento atípico al que tendremos que enfrentarnos con seguridad es la hiperinflación y/o reforma monetaria (dado nuestro actual sistema monetario). En Alemania ocurrió dos veces en el siglo pasado, en el que se pierde prácticamente el valor de tu dinero (ya sea renta fija a corto plazo como la renta fija a largo plazo). Estos acontecimientos son parte de la «gestión del riesgo», y que en la filosofía de la cartera permanente no hace referencia al respecto. Consideró Brawn en su momento la relevancia de que el sistema monetario USA pudiese quebrar en su composición de cartera?.

En cuanto a considerar renta variable global en cierta proporción, digamos 50% Eurozona/50% Global, me parece que tiene más ventajas que inconvenientes por su diversificación de divisa.

Saludos,

Valentin

Gracias como siempre por tus comentarios Valentin 🙂

Toda la razón en que lo más importante es sentirse bien con la estrategia, aunque en mi opinión cuanto mejor se comprende más fácil es sentirse bien con ella sin necesidad de toquitearla mucho y desafinarla 😉

Sobre el riesgo hiperinflacionario, pocas carteras tienen tanto Oro, creo que llegado el día estaremos más que cubiertos. Sé que en ese escenario te preocupan los rebalanceos, pero yo considero que el hecho de no especular sobre el futuro es positivo porque bien puede no terminar materializándose la hiperinflación o retrasarse mucho, y en ese caso estaríamos aprovechando nuestro Oro súper revalorizado para comprar de rebajas.

Abrazo

Efectivamente, no hay que desafinar la estrategia, y la elección de los productos de inversión adecuados son criterios esenciales para tener éxito en ésta estrategia de inversión.

Gracias por estar siempre presente y aportar desinteresadamente tus interesantes aportes relativos a la cartera permanente.

Abrazo fuerte,

Valentin

Buenas tardes,

Corríjanme si me equivoco pero como RV global que replica al MSCI ACWI hoy en día ya disponemos de dos ETFs.

Vanguard FTSE All-World UCITS ETF (EUR) (VWRL) IE00B3RBWM25, desgraciadamente es de distribución con comisiones aceptables.

iShares MSCI ACWI UCITS ETF USD IE00B6R52259, Etf de acumulación pero comisiones muy elevadas.

Hola Santi,

en el artículo ya indicaba que hay ETFs (aunque bastante más caros) pero no fondos de inversión.

Saludos

Hola a todos,

Una duda que tengo muy sencilla respecto a la «medición» de la ponderación del oro en la cartera.

Si tenéis oro, ¿qué cantidad en € le asignáis, la del precio de compra o de venta de oro de inversión en ese momento?

Me explico: se pueden comprar en un momento dado por ejemplo 50 gramos de oro de inversión, pero en ese mismo momento el precio de recompra de esos 50 gramos ya es inferior, y no vas poder venderlo al precio de compra.

Por ello, ¿cómo se valora el oro que se tenga?

Gracias de antemano. Saludos.

A precio de mercado, con la cotizacion del oro actualizada, las comisiones o primas de la compra/venta serian gastos de la operacion como los de compraventa de bonos o acciones. s2

Muchas gracias.

Pues la verdad, y más por comparación, los gastos de compraventa/comisiones son brutales si hablamos de oro físico. Que, puestos a tener oro, me parece la modalidad más recomendable.

Como indica Jordi yo personalmente utilizo como referencia el precio spot, pero realmente un activo vale lo que otra persona esté dispuesta a pagar por él (bid price). Si es oro físico (monedas o lingotes) normalmente lo comprarás por encima de spot y lo venderás por debajo (aunque en momentos de alta demanda o si vendes a particulares es posible vender por encima de spot), con lo que el precio spot puede ser una buena referencia media.

Muchas gracias

Buenas Brownehead y demás amigos foreros

En primer lugar felicitar al creador de carterapermanente.es por su tremenda labor didáctica y de ayuda.

Descubrí en la pasada cuarentena la existencia de esta página y filosofía y llevo desde entonces investigando sobre ello. Después de haberme leído muchos comentarios de años anteriores en los diferentes post me surgen dos dudas cuyas respuestas no he encontrado (quizás por no investigar demasiado o quizás por ser demasiado básicas, si es por cualquiera de las dos razones pido disculpas de antemano):

La primera sería si realmente la renta variable en forma de índices como el EMU u otro generalista dependiendo de la cartera, sería lo suficientemente volátil como para compensar la volatilidad del oro y de los bonos a 30 años. Esta duda viene porque tengo entendido que Harry Browne recomendaba elementos con alta volatilidad (en el caso de la renta variable sería añadir índices small caps y momentum para añadir volatilidad)

Y la segunda sería, quizás demasiado obvia, por qué la cartera permanente consigue sacar rentabilidad, en el sentido de: si cada parte está pensada para brillar en una circunstancia económica, ¿por qué la suma de la subida de una y las bajadas del resto no deja la rentabilidad en 0%? ¿Cuál sería el motor que hace que el elemento ganador en su momento tenga mayor rentabilidad que la suma de las pérdidas del resto?

Perdón por el rollo y de nuevo muchas gracias por todo

Hola Alfonso,

Gracias por tus palabras!

Sobre la volatilidad del MSCI Emu solo tienes que mirar la tabla del apartado de Evolución: verás que sus máximos y mínimos han sido superiores a los de bonos y oro. Harry Browne recomendaba simplemente utilizar un índice amplio como el sp500, que tiene suficiente volatilidad; sus recomendaciones de fondos de acciones volátiles son más antiguas, cuando los fondos indexados aún no eran productos conocidos, pero dejó de aconsejar eso.

Sobre por qué no renta un 0% la cartera al compensarse los 4 activos, ten en cuenta que todos ellos crecen en el largo plazo y al final capturas ese crecimiento, la descorrelación lo que hace es reducir la volatilidad.

¡Muchísimas gracias!

Todo agradecimiento es poco por la rapidez y calidad de las respuestas. Un lujo, felicidades de nuevo.

Hola a todos,

A ver si alguien me puede recomendar un único banco/broker español para abrir una sola cuenta y montar una cartera permanente muy simple con 100.000 euros, con unas comisiones razonables, claro.

No encuentro ningún banco donde pueda comprar los 3 ETFs/Fondos básicos:

– Renta variable zona euro (25.000)

– Bono alemán con vencimiento a 30 años (25.000)

– ETF oro (25.000)

El resto (25.000) lo dejaría de momento en la cuenta corriente.

Muchas gracias por vuestros consejos.

Hola, en renta4, mapfre, andbank podrias tenerlo todo, el problema son los costes, pero si no te importan los costes ahi podrias tener esos activos. Llamales a ver quien te ofrece mejores condiciones y les indicas los productos que quieres. Saludos

En selfbank tambien podrias si no quieres tener el bono aleman directo sino con un fondo de inversion. S2

Hola, buenos días.

A ver si alguien sabe esto: los bonos alemanes que compras en Flatex o Renta4 ¿están a tu nombre o utiliza el broker una cuenta omnibus a nombre de la empresa como ocurre con los fondos de inversión?

Un saludo

Hola, en esta entrada del 2013 se describe, tambien hay intervenciones de Brownehead:

https://www.inversorinteligente.es/bonos-alemanes-si-pero-en-alemania.html

Saludos.

¡Gracias!

Gracias Jordi, ya no recordaba esa intervención, aunque sí esta discusión anterior sobre el particular:

http://www.carterapermanente.es/cartera-permanente-nivel-4-la-mejor-proteccion/#comment-187

No estoy seguro, pero apostaría a que las entidades españolas no tienen cuenta directa en Clearstream (el custodio de los bonos), con lo que probablemente haya más intermediarios entre los bonos y tú (además de mayores costes).

Gracias Brownehead, muy interesante el enlace.

Estaba valorando hacerme una cuenta en Flatex. Supongo que Degiro (soy cliente) y Flatex, aunque ahora pertenecen al mismo grupo, a efectos de diversificar comercializador son empresas distintas (una holandesa y la otra alemana) con fondos de garantía diferentes.

El mensaje anterior es mío

Puedes mirar también Interactive Brokers si lo que buscas es mayor diversificación de intermediarios.

Hola

Para diversificar la cartera el 25% de acciones dividirlo en ZPRE y la otra mitad en el ETF llamado LUSA , serviria este etf?

No entiendo mucho del tema a ver si me podeis ayudar

Gracias y un saludo

Hola,

Creo que es importante no invertir en nada que no se entienda, la mejor inversión inicial que puedes hacer es tratar de comprender bien la estrategia y los distintos productos existentes. Dicho esto, si quieres que la mitad de la renta variable sea americana y prefieres recibir dividendos sería un ETF válido (aunque fiscalmente en España son preferibles los productos de acumulación y los fondos de inversión).

Saludos

Ok, no sabía que repartía dividendos, me podrías decir cuando los paga y que cantidad o donde puedo ver esa información

Muchas gracias

Ok, no sabía que repartía dividendos, me podrías decir cuando los paga y que cantidad o donde puedo ver esa información, con este etf entiendo que no tendría riesgo divisa porque está en euros, es esto correcto?

Muchas gracias

Me parece que ya encontre lo de los dividendos, para el 2020, pone que repartieron dos veces, en total 3.94%, si lo he entendido bien

Me puedes decir otro etf que cumpla con los criterios de la cartera permanente y sea de renta variable americana y este en euros

Muchas gracias

y que este en renta 4 a poder ser

Un saludo

Menudo blog macho, estoy enganchadísimo, de lo mejor que he encontrado, vengo de una bogle y estoy haciendo el traspaso paulatino a una cartera permanente, la parte del cash la tengo clara, voy a quedarme con eurozona para RV IE0008248795 (a regañadientes como todos, aunque es lo que toca jajaja las apariencias engañan), en bonos tendré fondo para rebalanceo IE00B246KL88, ETF DE0001102481 y bonos alemanes a 30 años haciendo 1 compra anual y vendiendo al llegar al año 21 de cada uno, sobre el oro compraré físico en bloques de 10k, bullionvault a partir de 20k y ETC wisdomtree e invesco por diversificar para el resto, me he propuesto tener el 25% en cada pata a final de año intentando diversificar cada pata con varias gestoras, tengo que seguir estudiando principalmente ahorro en comisiones y fiscalidad, la cartera es permanente pero el estudio también… saludos y gracias por lo que haces!

Enhorabuena Andrés, parece un plan bien estudiado 🙂

En la parte de Bonos no sé si te ha bailado el ISIN o ha sido un lapsus lo de ETF, porque corresponde al bono de 2050.

Saludos

Pingback: Simplificando la Cartera Permanente con un fondo que aúne Bonos y Dinero

Hola brownehead,

Recomendabas en el post hace unos meses los ETFs para replicar al MSCI ACWI, el de SPDR y el PRAW. No sé si estos dos ETFs han cambiado desde entonces, pero mirando otros ETFs (aún no he encontrado un fondo que replique al ACWI), quería preguntar si los consideras mejor opción, ya que creo que representan mejor la economía mundial.

Los dos que comentaste, y otro iShares, tienen unos 1600 valores en cartera. Y no tienen tantos países de Emergentes como los otros tres ETFs que he mirado.

-IE00B3YLTY66 (SPYI). TER 0,40%

-LU2089238203 (PRAW). TER 0,05%

-IE00B6R52259 (iShares). TER 0,20%

Qué te parecen en su lugar estos tres? Tienen en torno a 3.000 valores, con muchos más países de Emergentes representados. Creo que todos están disponibles en Renta4 y Bankinter.

-IE00BK5BQT80 (Vanguard). TER 0,22%

-IE00BF1B7389 (SPDR). TER 0,40%

-IE00BGHQ0G80 (xTrackers). TER 0,25%

Un saludo

Hola Jamal,

en realidad no recomendaba esos ETFs sino que los ponía de ejemplo sobre la diferencia de costes entre uno que incluya emergentes y otro que no (el PRAW no lleva emergentes). La verdad es que tampoco investigué demasiado las opciones disponibles y ese Vanguard que indicas tiene buena pinta (ojo el SPDR que cubre divisa), aun así creo que sale más barato (incluso con fondos en lugar de ETFs) combinar un global sin emergentes con uno de emergentes puro.

Saludos

Hola a todos. ¿Alguien de Chile que ya esté invirtiendo en u a cartera permanente y que pueda compartir su experiencia?

Gracias

Pingback: La Cartera Permanente de Harry Browne: Cómo funciona + Opinión Personal