El Tesoro alemán emite un nuevo bono de máximo plazo cada dos años, pasando a convertirse en la nueva referencia para los tipos de intereses a 30 años. El último, con ISIN DE0001102481 y vencimiento el 15 de agosto de 2050, fue emitido el pasado día 21 y ya puede negociarse en los mercados secundarios.

Con los tipos de interés cayendo desde hace dos décadas, los nuevos bonos se han ido emitiendo con cupones cada vez menores (el interés que debe pagar el Tesoro anualmente a los poseedores de los bonos), llegando al punto de que el último bono no va a pagar intereses. De hecho, como en el momento de su emisión los tipos de intereses estaban en terreno negativo, además de emitirse con un cupón del 0 % su precio medio inicial fue de 103,61; es decir que quienes mantengan el bono en su poder hasta el año 2050 no solo no cobrarán ningún interés anual sino que recibirán un importe menor del que pagaron (100 € por cada 103,61 € abonados).

¿Qué implica un cupón del 0 %?

Los inversores privados que compran bonos generalmente lo hacen para percibir una renta anual, pero como bien sabes en la Cartera Permanente su misión principal es otra. Si bien es cierto que un interés fijo periódico puede ser un plus para la rentabilidad de la cartera, lo que de verdad nos interesa es el aumento de precio del bono ante un escenario deflacionario, de bajadas de tipos de interés y búsqueda de activos refugio.

En la práctica, puestos a pagar por el bono alemán un precio superior a su valor nominal por estar en un entorno de tipos de intereses negativos, es preferible no cobrar ningún cupón y retrasar toda la tributación al momento de su venta. Recuerda que Harry Browne recomendaba no mantener los bonos si su vencimiento bajaba de los 20 años, en este caso (vencimiento en 2050) podríamos estar 11 años sin pagar ningún impuesto, a diferencia de lo que ocurriría al cobrar un cupón de intereses todos los años.

El otro punto importante del cupón cero es su mayor fuerza ante las variaciones de los tipos de interés debido a su mayor duración y convexidad. Hace tiempo te hablé de los bonos de cupón cero y de su buen comportamiento teórico en la Cartera Permanente. Sin embargo, en aquel momento dos eran sus principales inconvenientes: su baja liquidez y su probablemente excesiva volatilidad en un entorno de tipos de interés mayor al actual. Ahora, la liquidez del nuevo bono es muy alta (y seguirá aumentando conforme se abran nuevas emisiones del mismo cada pocos meses), y en el actual entorno de tipos de intereses extremadamente bajos puede ser justo la volatilidad que necesites frente a pequeños cambios de tipos.

Convexidad, otra vez la convexidad

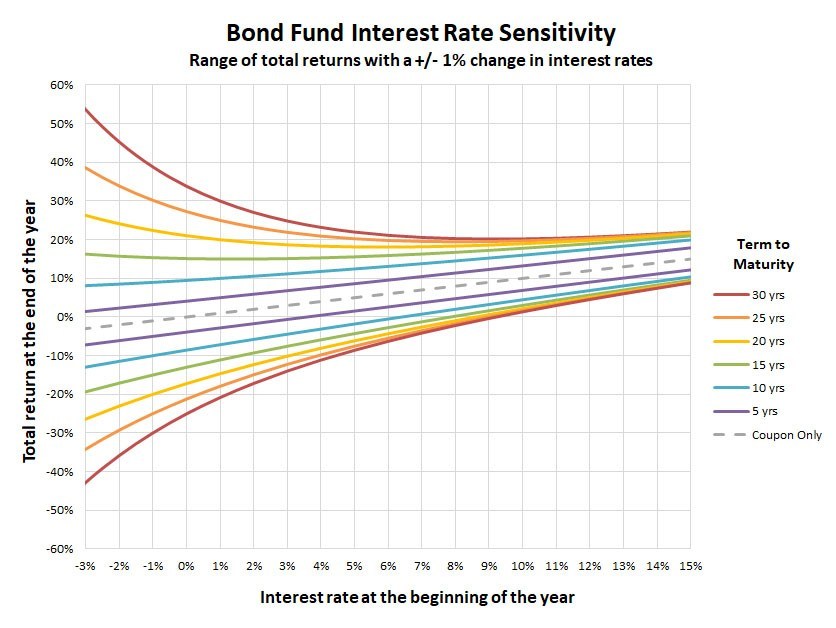

Cada vez que hablo de bonos lo hago también de convexidad, esa aparente paradoja matemática que hace que el precio del bono aumente en mayor proporción cuando bajan los tipos de interés que el descenso del precio que ocurre cuando suben los tipos. Como una imagen vale más que mil palabras, te dejo con la siguiente gráfica realizada por Tyler de Portfolio Charts con datos reales (no dejes de leer su excelente, y pedagógico, artículo al respecto):

Para interpretarla, sitúate en las líneas rojas, las de mayor convexidad que corresponden a un bono de 30 años. Si te pones por ejemplo en el eje del 0 %, los valores del eje vertical (leyenda izquierda) indican la ganancia o pérdida del bono si los tipos de interés pasaran del 0 % al -1 % (línea roja superior) o del 0 % al 1 % (línea roja inferior). Como puedes ver la ganancia sería sobre el +34 % y la pérdida, para una misma magnitud de cambio en los tipos, en torno al -26 %. Esta diferencia es mayor cuanto más bajos sean los tipos de interés (zona izquierda de la gráfica), cuanto más largo sea el bono y, atención, cuanto menor sea el cupón del bono (a menor cupón, mayor convexidad).

Por supuesto, aunque haya diferencia entre pérdidas y ganancias para una misma variación de tipos, si los tipos suben hasta niveles de antaño las pérdidas en la parte de bonos serán muy elevadas. Y más con un bono de 30 años y cupón cero frente a otros bonos de menor vencimiento y cupones mayores (es decir, menos con menor duración y convexidad). Además, como todo el mundo sabe, a estos niveles los tipos de interés no pueden hacer ya otra cosa que no sea subir… ¿No? ¡Si cobrara un euro cada vez que leo o escucho eso sí que sería una buena inversión! La primera vez que un bono de 30 años entró en terreno de tipos negativos, hace tres veranos, pocos pensaban que pudiera ir más allá, pero ese mismo bono suizo ha llegado a tocar el -0,71 %. Hoy, nuestro nuevo bono alemán de referencia con cupón del 0 % tiene un yield del -0,1 %.

Dónde comprar el nuevo bono DE0001102481

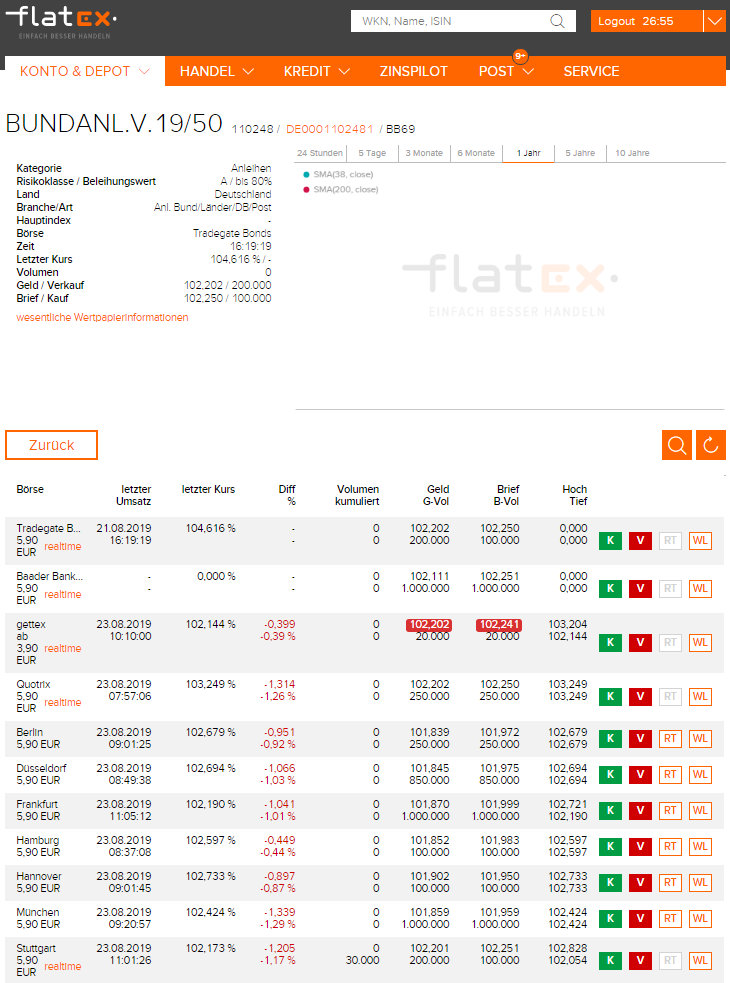

Cualquier broker o banco que permita operar con renta fija internacional te sirve para comprar bonos alemanes, aunque al haber sido emitido hace pocos días es posible que debas solicitar su alta en el sistema. Personalmente utilizo Flatex (manual de apertura de cuenta) y Degiro (cuenta custody), aunque este último todavía no lo ha dado de alta.

Desde hace un par de años además es posible comprar bonos alemanes en España a través del sistema SEND de renta fija, accesible desde brokers españoles. En la práctica sin embargo no estoy seguro del funcionamiento y liquidez de este sistema, ya que por ejemplo no aparecen los precios actualizados. Si te animas a investigar cuéntanoslo en los comentarios.

A mí me gusta mucho Flatex porque proporciona acceso de primera mano al mercado de bonos, pudiendo comprar y vender en las diferentes bolsas alemanas y directamente a market makers de bonos con precios muy ajustados:

El cálculo de importes a la hora de comprar los bonos generalmente es algo más complejo que con otros productos porque hay que tener en cuenta el coste del cupón corrido (los intereses acumulados y todavía no cobrados desde el último cupón cobrado), pero en este caso no podía ser más sencillo al ser un bono de cupón cero.

Concluyendo

Los motivos que me han llevado a escribir este artículo han sido principalmente dos: avisar de la emisión del bono más idóneo para las nuevas carteras o aportaciones periódicas y desmitificar la aparente tragedia de los actuales niveles de tipos de interés. No sé qué pasará en los próximos años, pero estos bonos nos dan una protección única que puede llegar a ser muy rentable, incluso partiendo de tipos negativos.

Ya no es solo que las acciones del Banco Central Europeo, el miedo a la recesión o la falta de inflación puedan tirar los tipos de interés todavía más hacia abajo. Es que hay escasez de bonos de la máxima calidad crediticia. Alemania lleva años con superávit fiscal y tipos negativos, disminuyendo con ello su deuda total. Así, como de verdad venga una deflación de libro y montones de millones de euros corran a buscar refugio, el precio de los bonos alemanes puede llegar a niveles insospechados.

Pero no me malinterpretes, no espero ni deseo que esto suceda, ojalá volvamos a la senda de la prosperidad y la bolsa nos dé muchas alegrías. De ser así los tipos de interés deberían de subir poco a poco y las pérdidas en la parte de bonos ser moderadas. En el peor caso para los bonos, un alto repunte de la inflación y el miedo a mayores crecidas podrían hacer que los tipos subieran bruscamente, y ahí entraría nuestro preciado oro para brillar con fuerza.

Muchas gracias por el artículo! es muy clarificador para todo el que tenga dudas sobre los bonos con rendimiento 0. 😉

Pues yo veo muy absurdo tener el dinero parado en bonos al 0% de rentabilidad durante 30 años sólo por especular sobre que en el futuro valdrán más. Para eso lo tengo en liquidez y lo voy disfrutando.

Otra cosa es que fuese un gestor de fondos con miles de millones que colocar. Ahí sí que tendría un buen problema.

Un saludo.

Hola,

No se trata de tener el dinero parado durante 30 años, estos bonos dentro de la cartera permanente se tienen durante unos cuantos años y se van cambiando por los bonos de mayor duración disponibles, su función es proteger de la deflación y en el caso de que pase lo contrario darían pérdidas pero que serían compensadas por el resto de la cartera y lo mismo al revés, si dieran beneficios implicaria que otra parte de la cartera daría pérdidas. El último párrafo del artículo lo indica. La cartera es un pack, no se debe medir el comportamiento de un activo individualizado.

s2.

Entiendo la filosofía de los bonos en la Cartera Permanente, pero siempre que de algo de rentabilidad positiva. Para dar un 0% también tenemos la liquidez al 0% que se revalorizará igual que ese bono en caso de deflación y además no sé está pillado en ellos.

Creo que la Cartera Permanente fue pensada para situaciones más normales y no las actuales de represión financiera. En algún lado leí que en los años 70 hubo una época similar a la actual de muy bajos tipos de interés. Podría ser interesante saber cómo se comportaron entonces cada uno de los activos de la Cartera Permanente para intuir que puede pasar esta vez.

Lo encontré: «perdieron los acreedores del sistema»

https://www.expansion.com/mercados/renta-fija/2019/08/18/5d59b1aa468aebe5278b45bd.html

Un saludo.

Hola Luis,

No lo has entendido bien el movimiento del bono, te enlazo artículo y haz las pruebas que creas convenientes con el excel que hay vinculado.

https://economipedia.com/definiciones/convexidad-de-un-bono.html

Si los tipos se van al -1% con la liquidez no pierdes pero con el bono recoges esa variación en el precio de forma inmediata con una revalorización del orden del +34% de rentabilidad, eso es debido a que los bonos fluctúan en mercado por descuento flujos y principal y al producirse variaciones en los tipos de interés recogen lo que eso supone durante toda la vida del bono y actualizan su valor de mercado, con la liquidez en el colchón simplemente su valor pierde la inflación y si fuera negativa ganaría solo ese -1% de tipo de interés negativo anualmente y tendrías que esperar 30 años para obtener tu +30% de rentabilidad debido al -1% multiplicado por 30 años, el bono lo recoge de inmediato en el año actual por actualización de su valor de mercado, por este motivo los fondos de renta fija pueden obtener grandes perdidas.

Es por este motivo que interesa tener bonos de largo plazo aunque tengan rendimiento del 0% pero no durante los trenta años sino hasta que salga un nuevo bono con mayor duración y así cambiarlos cada vez para tener siempre el bono a mas largo plazo.

Saludos,

Jordi se me olvidó responderte en otro comentario cuando planteabas si cambiar o no tu actual bono por el nuevo, y ahora que lo dices también… La recomendación de Harry Browne concretamente era comprar bonos de más de 25 años y mantenerlos como mucho hasta que su vencimiento llegue a 20 años. Es cierto que para los cálculos en el blog uso los datos del bono de 30 años y cuánta más duración mejor comportamiento al hacer su función, pero no es necesario para cumplir con los «preceptos» de la Cartera Permanente. Vender y comprar el bono cada dos años tiene costes (de transacción, fiscales…), y por otro lado si no puedes evitar cierta intranquilidad pensando en la posible subida de tipos quizá un bono algo más corto te deje dormir mejor y te proporciona suficiente protección 😉

Hola Brownehead, gracias por la aclaración, por desgracia para mi los beneficios del bono a largo plazo y del resto de la cartera los puedo compensar con pérdidas latentes de años anteriores con lo cual este año voy a vender todas las posiciones en beneficios para aflorarlos y compensar pérdidas, es lo que tuvo la vida de especulador que ahora tengo crédito fiscal para ir compensando xd.

Al tener que volver a montar toda la cartera, una vez haya vendido las posiciones en beneficios, aprovecharé para rebalancear posiciones y comprar el nuevo bono a largo plazo. Ni te imaginas lo bien que duermo ahora desde que tengo la cartera permanente, tanto tiempo perdido especulando y para conseguir solo disgustos 😉

Solo recordarte una cosilla por si las moscas: las pérdidas y ganancias de los bonos no se compensan directamente con las de bolsa y fondos, son dos apartados distintos en la renta (Rendimientos de capital mobiliario vs Ganancias y pérdidas patrimoniales).

Ostras! muchísimas gracias, no tenia ni idea, ahora me lo miro. Así quizá no me va a interesar vender el bono, hoy ya he aprendido una cosa nueva. 😉

Brownehead, ¿podrías aclarar un poco más eso de que no se compensan las pérdidas de bonos con las de bolsa?

Acabo de hacer una prueba introduciendo unas ganancias en bonos de 100 € en la casilla 0031 (¿es ahí donde toca?) y unas pérdidas de 100 € en el apartado «Ganancias y pérdidas patrimoniales derivadas de transmisiones de acciones negociadas», casilla 0328, y sí que se han compensado, el resultado de la declaración no ha cambiado.

Kike, en los últimos años se podían compensar ciertos porcentajes, pero no estoy seguro de cómo está para el 2019:

https://www.agenciatributaria.es/AEAT.internet/Inicio/La_Agencia_Tributaria/Campanas/_Campanas_/Impuesto_sobre_la_Renta_de_las_Personas_Fisicas__IRPF_/_INFORMACION/Cuestiones_destacadas/Novedades_Renta_2016/Integracion_y_compensacion_de_rentas_en_la_Base_imponible_del_Ahorro__BIA_.shtml

OK, entendido, muchas gracias. Entonces en la prueba que he hecho se han compensado los 100€ de pérdida porque tenía rendimientos positivos de más de 400€.

Aquí está el link a ese apartado del manual de la Renta 2018:

https://www.agenciatributaria.es/AEAT.internet/Inicio/Ayuda/Manuales__Folletos_y_Videos/Manuales_de_ayuda_a_la_presentacion/Ejercicio_2018/_Ayuda_Modelo_100/8__Cumplimentacion_IRPF__II_/8_3__Base_imponible_general_y_base_imponible_del_ahorro/8_3_3__Base_imponible_del_ahorro/8_3_3__Base_imponible_del_ahorro.html

Lo que entiendo es que las pérdidas que tengas sí que se pueden compensar fiscalmente en su totalidad siempre que durante ese año y los siguientes 4 años tengas, en total, unas ganancias 4 veces mayores que esas pérdidas.

Por cierto, en un comentario anterior hablabas de un posible post sobre el Bitcoin, espero que lo publiques, sería muy interesante…

Hola a ambos,

Lo estuve mirando y es un buen problema que solo dejen compensar pérdidas patrimoniales de bolsa y fondos de inversión con el 25% de los rendimientos de los bonos (ya sea por cupones o por venta/amortización) y viceversa, la verdad es que me ha trastocado bastante mis planes. Así solo hay una opción para cuando se tengan que vender estos bonos en beneficios y es aportar al plan de pensiones en una cuantía suficiente para compensar el 19% de retención que nos tocaria pagar del beneficio de la venta una vez restado el 25% que si podemos compensar.

Tendremos que hacer malabarismos el año que vayamos a vender estos bonos para que la factura con el fisco no se desmadre. Pienso que este motivo también favorecería el hecho de tener una buena parte de la inversión en bonos de largo plazo dentro del fondo Vanguard 20+ o de los ETFs propuestos ya que en este caso si que se incluyen dentro de la categoria de bolsa/fondos en la renta y permiten compensar sin limite dentro de esa categoria con lo cual podríamos evitar tributar con mayor facilidad.

Muchas gracias Brownehead por avisarme, esta me la hubiera comido con patatas o la hubiera visto al hacer la declaración cosa que aún me hubiera fastidiado más.

Saludos.

Durante la década de los 70 la cartera permanente obtuvo unos resultados espectaculares, los puedes ver en el apartado del foro «EVOLUCION» del menu principal superior, sobretodo gracias a los rendimientos del oro que se disparó de precio, creo que ahora nos encontramos en un momento similar y será el oro el que tire de la cartera.

Saludos.

¿Alguien puede aportar algo más de luz sobre esto que se comenta al respecto de la venta de bonos? Hasta donde yo sé, son pérdidas/ganancias patrimoniales, y se compensan con las pérdidas/ganancias de acciones/fondos, ¿no? Que yo sepa no hay ningúna regla que limite el porcentaje a compensar.

Otra cosa son los cupones, que son rendimientos de capital mobiliario…

Yo entiendo que no es así, que las ventas de bonos no van al apartado de ganancias/pérdidas patrimoniales sino al de rendimientos del capital mobiliario. Entran en este punto:

https://www.agenciatributaria.es/AEAT.internet/Inicio/Ayuda/Manuales__Folletos_y_Videos/Manuales_de_ayuda_a_la_presentacion/Ejercicio_2018/_Ayuda_Modelo_100/7__Cumplimentacion_IRPF__I_/7_3__Rendimientos_de_capital_mobiliario/7_3_3__Rendimientos_del_capital_mobiliario_a_integrar_en_la_base_imponible/7_3_3_5__Rendimientos_derivados_de_la_transmision_otros_activos_financieros/7_3_3_5__Rendimientos_derivados_de_la_transmision_otros_activos_financieros.html

Uno de los motivos por los que no me decido a comprar directamente bonos alemanes es que bajo ninguna circunstancia quiero tener que presentar anualmente los modelos 720 y D6. No quiero correr el riesgo de que un año se me olvide, y me llegue una multa.

Aparte de los fondos de bonos existentes en BNP Paribas, como el de Vanguard, ¿existe alguna alternativa? ¿Es posible contratar un bono alemán en España sin tener que presentar esos modelos?

Recuerda que si no pasas de 50.000 euros en el extranjero en cada una de las clases indicadas de activos no tienes que presentar el modelo 720, puedes adquirir bonos por una cifra algo inferior y controlar no pasarte y el resto en el fondo Vanguard 20+ por ejemplo (yo pongo un 50% en cada uno y obviamente estoy muy por debajo de la cifra que obliga a presentar el 720).

¿Es posible contratar un bono alemán en España sin tener que presentar esos modelos? SI, la obligación de presentar el modelo 720 viene de usar un broker extranjero, no es por el tipo de activo.

Puedes contratar los bonos alemanes en algun broker español y entonces no tendrías obligación de realizar el modelo 720, sin embargo son mas caros. Por ejemplo Aurigabonos.

Para el modelo D6 es un formulario informativo que se hace relativamente rápido con el programa Aforix y lo puedes mandar online firmado con certificado digital o en papel por correo ordinario, no se conocen multas por no haberlo presentado es mas hay gente que ni lo conoce.

Saludos.

Hola Brownehead: Buenas tardes, te queria preguntar mis dudas que tengo con los bonos alemanes, tengo los del año 2014/2046, tienen 5 años de vida, parece que en el comentario anterior que haces, como que no crees conveniente venderlos ahora para comprar el nuevo, de cupón 0%, para evitar no tener que pagar plusvalía hacienda y no aumentar la volatilidad con el nuevo cupón. ¿Es esto correcto?. ¿Para cuando me aconsejarías hacer el cambio?. ¿Esperar a ver si pasa algo que aconsejaría hacer el cambio,como subidas de intereses, u otras? . O ¿esperar otros 5 años, pase lo que pase?

Te estoy muy agradecido de todo lo que escribes por que siempre aprendo algo.

Esto de los bonos a largo plazo, no es fácil de dominar. Espero me puedas aclarar algo mis dudas. Muchas gracias y buenas noches.

Hola Juan José,

efectivamente, en teoría puedes mantenerlo hasta el 2026 (siete años más, no cinco). Además seguramente tendrás muchas ganancias latentes en el bono y la venta sería costosa fiscalmente… Con los años, debido a rebalanceos, nuevas aportaciones, etc. puedes ir comprando los últimos bonos que haya y este irá teniendo menos peso.

Saludos

Buenas tardes brownehead, muchas gracias por tu aclaración serás mi maestro y profesor vitalicio. Perdona, no haberte podido contestar antes, uno tiene obligaciones laborables muy inoportunas que no me han dado tregua en las últimas horas. Muy agradecido,recibe un cordial saludo.

Enhorabuena por el artículo.

Una duda…al comprar un bono con una duración tan larga, entiendo que habrá que sustituirle cuando resten 15-20 años para su vencimiento, ¿Correcto?

Al sustituirle por otro de igual calidad crediticia pero con mayor vencimiento, qué impacto tendría en precio? Corres el riesgo de aflorar mucha pérdida si por ejemplo el bono está cotizando por debajo de la par con tipos de intereses muy altos y comprar la nueva emisión en el entorno de 100.

Quizás me estoy perdiendo algo…es que no se si puede ser mejor opción estar en un fondo por ejemplo 15-30 YR de Ishares y estar más tranquilo con respecto a un pico el P&L por el efecto del cambio de referencia.

Muchas gracias de antemano.

La optimización fiscal complica la cartera claro, y más a 10 años vista que no sabemos cómo estarán los diferentes activos ni tan siquiera la legislación correspondiente. Para una cartera nueva o aportaciones grandes, puede ser una buena idea combinar este bono con un ETF o fondo que en principio podamos mantener toda la vida de la cartera. Por otro lado, cómo indicas al tener este bono una duración tan larga si suben mucho los tipos quizá podamos apurarlo más allá de los 20 años, en este caso también podríamos compensar las pérdidas de ventas sucesivas con los intereses que vayamos cobrando con los nuevos bonos que podemos haber ido comprando. Al final son muchas las opciones y posibilidades para tratar de optimizar los impuestos, aunque tarde o temprano tendremos que pasar por caja cuando toque disfrutar de los beneficios de la cartera 🙂

Simplemente quería comentar que he solicitado la inclusión de este bono en DeGiro. La solicitud esta en tramite, veremos el resultado.

Gracias Santi!

Buenas tardes,

yo también solicité la inclusión del nuevo bono de cupón cero (DE0001102481) en deGiro y me han escrito esta mañana para indicarme que ya está incluido en la plataforma a disposición de todo el mundo. Acabo de comprobarlo.

Un saludo.

Gracias Fernando!

Una pregunta tonta de novato: ¿hace falta comprar bonos enteros de 1000€ o se pueden comprar fracciones?

En la mayoría de brokers (y en Degiro) puedes comprar fracciones, en teoría la unidad mínima negociable es 0,01€

Hola, para empezar a formar la cartera pensáis que es mejor mediante aportaciones periódicas, de golpe, o da un poco igual?

Hola,

Pues depende si va a subir o bajar y como no lo sabemos…si hubieras entrado a finales del 2018 con la mitad te habrías perdido un +18% aproximadamente con la otra mitad que aun tendrías pendiente de invertir. Pero también podria haber sucedido lo contrario y entonces estarías dando gracias por solo haber invertido la mitad.

Esta es una decisión muy personal, solo indicar que ha habido pocos años con rendimientos del 16-18% en la cartera permanente, no son la norma, igual que tampoco suelen darse dos años seguidos con rendimientos de doble digito. Quizá para el 2019 ya hemos visto máximos para la cartera o quizá no pero me «atrevería» a decir que mucha más rentabilidad de la conseguida a dia de hoy no va a dar, espero un rendimiento más bien plano de aquí a final de año.

Sea cual sea la opción que elijas será buena ya que estarás invirtiendo en una estrategia de inversión contrastada y fiable, por lo tanto elige la opción que más tranquilidad te aporte.

Saludos

Si hay un sitio donde se puede entrar de golpe es la Cartera Permanente, porque su punto fuerte es la estabilidad. Siempre que entres en sus cuatro elementos a la vez, claro.

Buenos días a todos,

Al tener la cartera permanente ya no hace falta realizar ninguna operativa en los mercados pero para alguien acostumbrado a revisar gráficos con asiduidad siempre queda un poco de curiosidad que satisfacer (el «gusanillo»), y como hacer apuestas aunque sea ficticias sobre los resultados de algo siempre es divertido ahí va mi apuesta para los activos de la cartera de cara al ultimo trimestre del 2019.

DAX (para hacernos una idea del MSCI EMU): Espero máximos 13.600 (+11% aprox.) por medidas de estimulo de bancos centrales.

ORO spot en dolares: Espero corrección 1.400 en paralelo con subidas de la bolsa y subidas de la rentabilidad de los bonos (-8% aprox.)

FGBX (Futuros BUXL bono alemán 30 años): Espero corrección sobre los 200 (-9% aprox.) por incremento de la rentabilidad de los bonos.

CASH (Futuros SCHATZ): sin variaciones significativas.

Esto nos daria un desempeño algo negativo de nuestra cartera en el último trimestre algo (cerca del -2%) que considero lógico y razonable después de las fuertes subidas que ha experimentado en los primeros 8 meses. Este periodo será ideal para rebalancear carteras y prepararse para el 2020.

PD: Todo parecido con la realidad será pura chiripa. 😉

Saludos a todos.

Hola de nuevo

Hay alguna diferencia para comprar los bonos en los distintos intermediarios y bolsas alemanas dentro de FLATEX?

Los precios son distintos en cada una…

Saludos y gracias

Las diferencias están en las comisiones (menores en los intermediarios OTC y mayores en las bolsas), el precio listado en tiempo real o con retraso, y la mejor o peor liquidez que tenga y haga que se ejecuta más rápida o más lenta la operación. Pero una vez comprado el bono en cualquiera de los ofertantes, lo puedes vender luego también en el que quieras.

Gracias

Buenos dias,

Supongo que muchos ya lo sabreis pero enlazo la noticia

https://es.fundspeople.com/news/renta-4-banco-adquiere-el-negocio-de-intermediacion-y-custodia-de-fondos-de-bnp-paribas-en-espana

Horrible noticia para todos los que tengamos cuebta en BNP y fondos Vanguard entre otros.

Que mal!

No entiendo,porqué es mala la noticia?En qué nos afecta?

Porque habrá clases de fondos en las cuales no te dejaran operar como el Vanguard 20+ Year Euro Treasury (IE00B246KL88) que es para institucionales y por lo tanto no podrás aumentar posición.

Porque los fondos Vanguard tienen 100.000 euros de aportación inicial minima y a no ser que los abras todos en BNP antes de la migración luego no los podrás contratar. Además en BNP no había mínimo de aportación y en cambio en Renta 4 cada aportación a un fondo de inversión debe ser de 200 euros o superior.

Porque Renta 4 aplica comisión de custodia del 0,19% para la mayoría de fondos, y aunque al principio respeten las condiciones de BNP al cabo de un tiempo se modificaran por las suyas y pasarás a pagar custodia por tus posiciones y algo que antes tenías gratuitamente ahora te costara un buen importe anual.

Saludos.

No exactamente gratis. Recordemos que los fondos de clase no limpia tienen una retrocesión que paga el inversor y tras recorrer sinuosos caminos acaba en el bolsillo del comercializador.

Correcto, pero esa también la pagas en Renta 4, por lo tanto la custodia adicional es un coste extra que hasta ahora no teníamos si montabas bien la cartera. Saludos 😉

Buenas, Respecto al tema del oro, que comprais? Soberanos o monedas variadas?

Hola, en mi caso he optado por bullionvault, las comisiones en la compra-venta de monedas me parecen muy altas…acabas pagando un 7% minimo del valor de la inversion total (inversororo.es, andorranojoyeria) de comisiones de compraventa en las monedas de oro, si sabes de algún sitio mas barato puedes indicarlo y salimos todos ganando. Un saludo 😉

Hola Brownehead, ¡un saludo afectuoso y una pregunta sobre brokers!

Ahora que BNP-Paribas Personal Investors (antes Cortal Consors) va a dejar España (primer trimestre de 2020) y pasará las cuentas de sus clientes, si éstos no hacen nada, a Renta4, estoy mirando un broker para substituirlo. Tenía cosas en Renta4 y en BNP, ahora no sé si cambiar a Renta4+Selfbank o Renta4+algún otro de fuera de España.

¿Tienes opinión sobre Interactive Brokers?

Respecto de Degiro creo que tiene la ventaja de que tiene una cobertura de hasta 500.000 dólares, a diferencia de Degiro que creo que es de solo 20.000 euros.

Respecto de Flatex, no sé; en el foro sobre Flatex en Rankia he visto comentarios negativos últimamente. ¿Qué opiniones tienes al respecto?

Muchísimas gracias,

Antonio

Hola BH!

Todo bien?

Don’t you feel confident with short term bonds like IBCA or DBXN?

Gracias y un saludo.

Mi agradecimiento al autor del blog por el interés que me ha despertado en todo lo relacionado con la inversión pasiva, especialmente en la cartera permanente, al haber tratado el tema con tanta profundidad y rigor.

Dejo mi pregunta aquí, aun no teniendo nada que ver con el bono alemán, por ser la entrada más reciente, con la esperanza de que alguien pueda responder en algún momento, o para abrir un debate ya que muchos lectores de este blog hacéis contribuciones muy interesantes. Me he planteado la posibilidad de que las acciones de la hipotética cartera estén compradas mediante ETF de gestión pasiva seleccionados entre los que utilizan estrategia de factores SMART BETA.

Dado que la cartera permanente consigue buenos rendimientos con una baja volatilidad de la cartera, podría ser interesante la diversificación en acciones que optimizan los rendimientos con una baja volatilidad.

Por ejemplo, distribuir entre ETF que compran acciones con menor volatilidad y mayor rendimiento dentro de cada índice, dando el peso que le corresponda geográficamente:

iShares Edge MSCI Min Vol USA ETF

iShares Edge MSCI Min Vol EAFE ETF

iShares Edge MSCI Min Vol Global ETF

iShares Edge MSCI Min Vol USA Small-Cap ETF

iShares Edge MSCI Min Vol Japan ETF

iShares Edge MSCI Min Vol Europe ETF

Estos ETF han tenido buenos resultados, incluso batiendo a los índices de referencia. ¿Qué opinión os merece esta posibilidad? ¿Pueden las estratégias SMART BETA aportár algo a la parte de bolsa de la cartera permanente? ¿Qué factores podrían ser aceptables y cuales habría que descartar al no replicar eficientemente el mercado en el que invierten?

Hola!

Mi opinión personal sin ser un experto es que los smart beta se comportarán bien mientras no cambien las reglas del juego. Ante cambios de patrón en los mercados es posible (y no se cuánto de probable) que algunos de sus modelos en ciertas gestoras empiecen a hacer aguas y te encuentres con sobre exposiciones indeseadas y comportamientos contrarios a los objetivos.

Puede ser que me equivoque pero me generan desconfianza, fundamentalmente porque no se lo que hay detrás, y en el caso de la cartera permanente prefiero invertir en ETF con réplica física (o sin florituras smart) que calquen el mercado y que cumplan con la filosofía de la cartera permanente tal cómo está ideada. Al final …por mucho que lo quieran poner en bonito pienso que más rentabilidad potencial significa asumir más riesgo …se mire por donde se mire. Para mí es muy importante invertir en activos que entiendo y a día de hoy no se como funciona un Smart beta más allá de lo que puedas encontrar en la documentación del fondo.

Sin duda unas muy buenas preguntas las tuyas. A ver si guíen más se anima a comentar y opinar al respecto.

Hola Juanfran,

antes de nada discúlpame por tardar tanto en contestar, aunque suscribo la respuesta de Cantabro. No conozco los detalles de los Smart Beta y es posible que en el futuro den algo más de rendimiento que los índices estándar, o puede que no, en cualquier caso ocupando la bolsa solo un 25% de nuestra cartera su impacto no debería ser significativo en el largo plazo. Por otro lado, lo que sí es 100% seguro que tendrá un impacto negativo en la cartera serán los costes fiscales por dividendos, rebalanceos, etc., por ello es importante priorizar los productos de acumulación frente a los de distribución, así como los fondos de inversión traspasables.

Por último, recordarte también que la complejidad es enemiga del éxito inversor: complica el seguimiento de la cartera, las aportaciones, rebalanceos, etc. No creo que tenga sentido segregar la parte de bolsa (u otros componentes de la Cartera) más allá de buscar algo de diversificación para reducir riesgos de contraparte (usar diferentes gestoras, brokers, etc.).

Hola a todos, tengo cuentas en Flatex y DeGiro Alemania, (no DeGiro España) y os quería comentar un par de novedades:

1) El bono alemán con vencimiento en 2050 está disponible en DeGiro Alemania.

2) Flatex ha comprado DeGiro. No se sabe todavía qué cambios puede haber o como nos afectará. La fusión durará varios meses, y primero la tienen que aprobar las «Autoridades».

3) Uno de los motivos para abrir cuenta en DeGiro Alemania fue el poder operar con el ETC Xetra-Gold. En Flatex cobraban comisión de custodia, y en DeGiro, no. Pues bien, hace unas semanas, sin avisar, el Xetra-Gold ha dejado de estar disponible en DeGiro Alemania. Puedo mantener la posición y vender, pero no comprar. Llamé y me dijeron que era porque tenía una cuenta Custody. Pero no estoy seguro de que el Xetra-Gold siga estando disponible en las cuentas Basic.

4) En marzo 2020, Flatex añadirá una comisión anual de mantenimiento del 0,1% del valor de la cartera.

En resumen, algunas malas noticias.

¿Tiene alguien una cuenta DeGiro Basic (no Custody) para comprobar si el Xetra-Gold (DE000A0S9GB0) sigue disponible?

Brownhead, ¿cuál es la mejor alternativa al Xetra-Gold en DeGiro?

¿ZKB Gold ETF AA EUR (CH0047533523)?

Hola Xavi,

Con cuenta custody en DeGiro España solo se puede contratar el ZKB Gold ETF AA EUR (CH0047533523) que curiosamente es el único que se conforma como un ETF, todos los demás instrumentos para invertir en oro físico que había contratables en DeGiro mediante la estructura de ETC los han deshabilitado, parece que en las cuentas basic siguen estando disponibles pero en ese tipo de cuentas se permite el préstamo de valores.

Saludos.

En mi opinión una de las mejores opciones para el oro actualmente es comprar el WisdomTree Physical Swiss Gold DE000A1DCTL3 (0.19% de gastos) en la Cuenta Sin Custodia de Selfbank.

Si, es muy buena opción sobretodo en cuanto a gastos se refiere, aunque quizá no tiene la misma seguridad que el ZKB ya que los ETF’s son más seguros que los ETC’s. Otra ventaja es que lo tienes en un broker español y no en uno extranjero con lo que te ahorras el modelo D6.

Hola, he encontrado esta lista de ETFs de oro:

http://mineralfunds.com/gold-etfs/

Por ejemplo, se puede ordenar por moneda, o por coste del fondo.

Gracias por vuestras respuestas.

Confirmo que ayer pude comprar ZKB Gold en DeGiro Alemania.

Saludos y Feliz 2020.

Igualmente, feliz año nuevo, a ver si el 2020 es igual de bueno para la cartera permanente que el 2019. Saludos 😉

Hola Xavi,

debo confesar que cuando vi tu mensaje en su día sobre la compra de Degiro por Flatex y las comisiones de mantenimiento pensé que era una broma del día de los inocentes xD Entre eso y lo de BNP este año habrá que estar antentos…

Sobre la limitación de comprar ETCs en Degiro con las cuentas Custody tampoco comprendo los motivos, pero si lo que queremos es reducir riesgos evitando el préstamo de valores no creo que la solución sea cambiarlo por Self Bank sin conocer su política al respecto. El problema del ZKB es que es más caro (0,4% de TER) y que la compra mínima es casi una onza, pero como producto considero que es muy bueno.

He revisado el Contrato de Prestación de Servicios de Selfbank ( https://docs.selfbank.es/documentacion/Legal/contrato_prestacion_servicios.pdf ) y no veo en ningún sitio que informen de que tus acciones pueden ser dadas en préstamo, salvo en el caso de que utilices su servicio «Alquila tus acciones», con el que te ofrecen una contrapartida económica. Este servicio además no está disponible en la Cuenta Bolsa Sin Custodia.

Parece que no es una práctica habitual de los brokers (en muchos fondos y ETFs sí, pero esa es otra historia), al menos sin avisar de ello. En este artículo hay más información sobre el tema:

https://www.bolsamania.com/noticias_amp/mercados/cuanto-cuesta-ponerse-bajista-en-el-mercado–2351908.html

Partiendo de tipos negativos y con el bono a 0….

Nunca me hubiese planteado que se podría ganar dinero…

Ni entendía pq hay gente que los compra.

Muy buena la explicación. Ahora comprendo que ante una catástrofe, que es más habitual de lo que queremos creer, estos bonos se podrían revalorizar mucho…

Desde luego para el que tenga mucho dinero parece una opción lógica.

Saludos.

Precisamente estos días está volviendo a revalorizarse con fuerza este bono por la epidemia del Coronavirus, según parece…

Aprovecho este post para comentar algo que me preocupa y que aquí entiendo varios pasaréis por ello: ¿qué vais a hacer con BNP Personal Investors? Hace ya meses llegó el mail diciendo que se iban de España y que traspasaban todo su negocio a Renta4, quien (teóricamente) mantendría las condiciones que tuviésemos. Pero a saber por cuánto tiempo lo hacen, y en términos generales, no me gusta la operativa y condiciones de Renta4.

Lo dicho, ¿qué vais a hacer con el cierre de este broker que tan buen servicio (a coste 0) nos ha dado? Gracias

Lo más razonable creo que es esperar a ver que condiciones quedan y si no te convence buscar la alternativa, R4 no aplica comisión por cambio de comercializador así que puedes irte sin coste cuando quieras. Alternativas a R4:

Selfbank, Mapfre, Openbank, Bankinter, GPM para fondos Amundi

GPM para fondos Vanguard sin minimos y sin custodia (a saber lo que durara)

EBN Banco para Vanguard con coste de custodia.

Mapfre permite el traspaso de los Vanguard pero no se puede aportar más a ellos ya que no comercializa fondos clean.

GPM para Vanguard.

En rankia puedes encontrar algun articulo con las alternativas:

https://www.rankia.com/blog/el-rincon-pasivo/4382861-como-invertir-vanguard-adios-bnp-paribas

Saludos 😉

Más:

https://www.rankia.com/blog/fondos-inversion/4375884-mejores-plataformas-para-fondos-indexados-espana-que-ofrecen-comisiones-minimos-alternativas

Hola, os planteo una duda referente a la compra de degiro por flatex, tengo un etf de bolsa en interactive brokers y bonos alemanes en flatex, y para evitar la comisión de 120 al año de ib pensaba pasarlo a degiro, pero ahora perdería la diversificación de brokers, que pensáis que es mejor? Pagar la comisión anual y mantener ib, o pasarlo a degiro sin gastos anuales pero perteneciendo a flatex, o quizás soy demasiado paranoico y es un poco indiferente y es mejor no hacer nada?

Hola, pagar 120 $ anuales cuando lo puedes tener gratis creo que no merece la pena, si fuera un importe muy elevado y los 120 $ supusieran un coste irrelevante sobre el total de la cartera entonces seria más lógico. Pagar los 120 $ de IB le veo más sentido si operas asiduamente y lo puedes compensar con comisiones, sino es un gasto inútil y que se asemejaría a una custodia anual, en España puedes tener algun banco que no te cobrará custodia por los ETF’s y a largo plazo ahorraras dinero. Si tienes inversion en los dos brokers extranjeros como mínimo te toca presentar el modelo informativo D6 y si pasas de 50.000 el modelo fiscal 720, vigila con esto también.

En mi caso optaria por simplificar. saludos.

Graciass

Hola Brownhead,

¿Para cuando tu entrada con los resultados del 2019?. Yo solo soy uno de tus seguidores (o seguidores de la cartera permanente) que esperamos ansiosos tu entrada anual. Créeme o no, pero desde Reyes entro todos los días, solo para comprobar si las has publicado.

Gracias por todo!!

Discúlpame Enrique, aún no he encontrado el rato de ponerme con ello, ¡y eso que ha sido uno de los mejores años para la cartera!

Como adelanto rápido, este habría sido el resultado con ETFs:

Acciones (ZPRE): +27,13%

Bonos (EL4V):+9,2%

Oro (4GLD): +21,25

Dinero (EXVM): -0,8%

Total: +14,2%

Aún no lo he calculado con los índices de referencia, pero posiblemente se acerque al 15% (sería el segundo mejor año de la historia para la Cartera Permanente en euros).

Curioso que usando ColchónBank para la parte de efectivo mejoraríamos el resultado de la cartera 😛

Tu no te disculpes. Faltaría más.

Sin duda, ha sido un gran año y eso que yo hago la implementación de la cartera con fondos indexados (por rebalanceos y sobre todo por la facilidad a la hora de aportar periódicamente) y no con ETFs que en principio es más rentable.

Mil gracias por el aperitivo

Enrique

Muchas gracias por los resultados, y faltaría mas lo primero es lo primero.

Soy bastante nuevo en esto de la cartera permanente (desde Jun ’19) a ver si alguien ha tenido la misma inquietud que es la siguiente : me preocupa como se pueda comportar la cartera ante un escenario de tipos de interés que pueda ser considerado incluso de rally. No sé si el cash llegaría a sostener esa tendencia vs el comportamiento de los otros componentes de la cartera.

La verdad que en los últimos años hemos vivido un panorama de descenso de tipos y cuando hubo aumento de tipos no fue de manera frugal.

¿Qué opinión tenéis al respecto?

Muchas gracias de antemano.

Hola, cuando hay aumento de tipos implica incremento de inflación y aumento de la actividad económica, entonces el oro y la renta variable funcionan bien. Estaría más preocupado por la inflación y los tipos de interés en otro tipo de cartera pero en la cartera permanente precisamente estamos muy preparados para esto. Saludos 😉

Muchas gracias, confiemos que así sea y se comporte en ese escenario de subida con inflación y apetito por el equity!! Saludos!!

Pingback: Guía de la Cartera Permanente: Historia, rol de cada activo y mejores productos para su implementación europea - Que no te lo inviertan

Hola.

Alguien me puede aconsejar o dar ejemplo de como formar una cartera permanente en el broker degiro.

Saludos

SPDR MSCI EMU UCITS ETF (ZPRE / IE00B910VR50) – 25%

Zuercher Kantonalbank (ZGLDEU / CH0047533523) – 25%

BUNDANL.V.19/50 (BB69 / DE0001102481) – 25%

Lyxor ETF EuroMTS High Rated M-W GB 1-3y (LU1829219556) – 25%

s2

Hola,

¿Por qué eliges este ETF para renta variable

SPDR MSCI EMU UCITS ETF (ZPRE / IE00B910VR50)

en lugar de este otro que es más barato y grande

iShares Core MSCI EMU UCITS ETF EUR (Acc) ISIN IE00B53QG562?

Un saludo

Hola, pues simplemente porque era el que tenia en favoritos de mi broker, si hay otro mejor lo desconozco porque no uso ETF’s sino fondos de inversión. Saludos.

Hola buenas! no he comprado nunca bonos directamente pero despues de leer algunos articulos tuyos queria comprar un trocito de la parte de cartera de RF largo plazo directamente en bonos cupon 0 en DeGiro

Lei una entrada en tu blog de 2014 sobre bonos de cupon 0 donde dices:

«Su volumen en circulación es pequeña y son activos muy ilíquidos que cruzan muy pocas operaciones en el mercado, por lo que estás a merced de los creadores de mercado que imponen una horquilla de compra-venta de escándalo. Aunque varía, está entre un 6% y un 9% para los bonos de mayor duración, frente al 0,12% del bono normal. Esto implica que nada más comprarlo tu activo ya vale un 6-9% menos de lo que pagaste»

He consultado degiro y en la bolsa de frankfurt y no parece ese spread?

Ha cambiado con el tiempo o hay algo que se me escapa ?o ahora es mas asequible que al escribir el articulo?,

Gracias!

Los últimos bonos a 30 años que emitió Alemania ya eran de salida de cupón cero porque los tipos estaban así. Basta con ir a Degiro, buscar este ISIN DE0001102481 y comprarlo (y tendrá un spread pequeño porque es un bono «normal»).

Gracias Kike, pues ahora voy a hilar un poco mas fondo aver si me ayudais y me confirmais .

Mira queria comparar el iShares eb.rexx® Government Germany 10.5+yr UCITS ETF , con este bono.

El Etf, tiene un cupon medio de 3,34%, y un YTM (yield to maturity) de -0,19%. ,un yield de distribucion de 1,92%, yduracion de 16.87

A ver si interpreto bien eso significa que reinvirtiendo los cupones que da sin quitar impuestos al 3,34% cada año durante 16,87 y pagando el NAV de ahora (207.81€), al final de vida del «bono» que representaria tda la canasta del etf, nos daria una rentabilidad de -0,19%, Si a eso le descontamos la comision anual del 0,16% y los impuestos a pagar por cada cupon (teoricamen reinvertido a esa tasa) tenemos una rentabilidad aun peor… Aunque distribuya un 1,9% y recibimos dinero al final el YTM seria bastante menos que -0,19%.

El bono cupon 0% DE0001102481, ahora cotiza a 102 eur, como no reparte cupones no hay fisco, pero tampoc recibo nada ahora por que no distribuye, quedando 30 años para su vencimiento tenemos nos da un YTM de -0,07%, (facil de calcular al ser el cupon 0%)

Entonces si miramos estrictamente el retorno es mejor opcion ese bono que el etf. No tenemos comisiones ,ni fisco, (solo compra venta)

A esto le sumamos los motivos que explica Brownhead, como que ese bono reaccionara mas fuerte en periodo de deflacion que el Etf(tambien peor si por lo que fuera sube los tipos o baja el precios de los bonos, la bajada tambien sera mas fuerte que el etf )

En resumen lo hace un buen activo para afrontar el escenario de deflacion, apesar de la aparente paradoja de prestar pagando….. quiza con menos peso o darle un tilt a la RF con este bono etf+bono ,si nos da miedo la fuerte reaccion que puede tener el bono si la economia hay inflacion o suben tipos….. La conclusion seria que el BONO es mejor que el ETF para hacer la funcion de cubrirnos en deflacion, tanto como tasa de retorno, como para reaccionar ante deflacion que es lo que se quiere, (y con el escenaria que hay ahora puede que pase cualquier cosa…) y que el etf aunque sus tasas de YTM son peores sus caidas serian mas suaves ante escenarios de subidas de los tipos o vuelta a terrenos positivos de los bonos a largo, Es acertada la lecutra o algo se me escapa, Muchas gracias y super buenos articulos la verdad!

Creo que tu interpretación es correcta (aunque duración no equivale a vencimiento, el vencimiento medio de ese ETF es ahora mismo de 20,8 años). La diferencia en el YTM es normal, los bonos más largos suelen pagar mayor interés para compensar su mayor «riesgo» (volatilidad). En cuanto a qué ventajas puede tener el ETF, ahora mismo pocas, pero hace años era más fácil y/o barato contratar el ETF que el bono; la única que le veo actualmente es que lo puedes mantener de forma permanente mientras que el bono deberías venderlo antes de que su vencimiento baje de 20 años (aunque quizás el actual con su cupón 0 podría apurarse algo más, según cómo estén los tipos dentro de 10 años).

Por último, si quisieras rebajar la volatilidad de la parte de bonos pero sin renunciar a las ventajas del actual bono de cupón 0, lo más sencillo sería simplemente pasar parte de la asignación de esa parte de la cartera al cash.

Saludos

Gracias por tu respuesta BrownH! Muy buenos articulos la verdad….

Si me he colado con la duracion, entiendo por eso te gustan los bonos a cupon cero, por que su duracion es praticamente su vencimiento, vamos que tecnicamente son los bonos de mas duracion que podemos encontrar ahora.

Lo de los tipos en el momento de venta del bono que comentas aclarame a que te refieres,¿ quieres decir que cuando menores los tipos mas se nota el efecto de la convexidad?, entonces si los tipos suben en el futuro entiendo te refieres se podria mantener un poco mas en cartera por que no haria tanto la diferencia uno de 20 que uno de 15 años de duracion y podriamos apurar mas como dices su venta, en cambio si los tipos son bajos nos compensa el cambio a bonos de mas duracion, te refieres a esto?

Lo que me planteas de la cartera de hecho lo hago asi no soy «cartera permanente pura», no conozco mucho la RF largo plazo, y solo tengo asignado un 12,5%, me sentia mas comodo asi, ademas una parte de mi me dice no tiene sentido prestar dinero para recibir menos y los tipos en negativo me asustan un poco, aunque expones muy bien en tus articulos las posibles ventajas, sigo pensando es algo desconcertante :-)¿?¿?. Entonces me estoy cogiendo una posicion media entre los dos puntos un bono muy sensible que reaccionara fuerte ante deflacion, pero a la vez un peso algo menor,del 12,5% en la cartera, algo en mi sentido comun no le convence lo de pagar prestando, aunque como bien dices si hay la «mala suerte» que se presenta una deflacion de libro pues esto bono sube como la espuma 🙂 entonces opto por la via media de tu proposicion de poner este Bono pero con menos peso

Muchisimas gracias y como te dije enhorabuena por el blog

Gracias a ti!

Con los bonos de cupón 0 la duración coincide con el vencimiento. Efectivamente, si en el futuro los tipos de interés subieran significativamente, el actual bono de cupón 0 con una duración menor de 20 años equivaldría a bonos nuevos con vencimientos superiores a 20 años.

Hola Kike, una pregunta outoftopic. Te lo pregunto por aquí porque es la única forma de poder contactar contigo.

Estamos más de 900 personas en un grupo de Telegram y algunos estamos interesados en formar parte de la web carterapermanenteforo.es.

Hemos solicitado user pero nadie responde…¿Eres el administrador? Te agradecería ayuda, gracias.

Hola. Yo no soy administrador de ese foro, lo siento. Mirando en la web he visto un usuario que sí que lo es, puedes probar a contactarle: http://www.carterapermanenteforo.es/memberlist.php?mode=viewprofile&u=2

Parece que el administrador de carterapermanenteforo.es tiene cuenta de Twitter: https://twitter.com/jep_pp

Buenas tardes,

sabemos de alguna herramienta para llevar a cabo el control de la cartera permanente, ganancias, perdidas, rendimientos, etc…?

Saludos

Hola, muy interesante el articulo! Yo tengo TLT

para la parte USA de la cartera, veis interesante

complementar con :

Pimco 25+ Year Zero Coupon Us Trs Etf

ETF | PIMCO | Ticker: ZROZ | US72201R8824

La otra opción era el EDV pero no es opcionable.

Para poder hacerme con las acciones.

El TLT es una muy buena opción para la CP USA, en mi opinión suficiente teniendo un vencimiento medio superior a 25 años.

Hola. Me encuentro intentando comprar el bono DE0001102481 en degiro y no entiendo cómo introducir la orden.

pongo ORDEN LIMITADA y me aparece:

-una casilla LIMITE(%)

-otra casilla VALOR NOMINAL.

¿qUÉ HAY QUE INTRODUCIR? no entiendo esas casillas. Yo entenderia una casilla que te pida el número de bonos a comprar y otra que te pida el precio limite que estás dispuesto a pagar (comoen las acciones)

ahora mismo el bono cotiza a 102,57 euros.

Si me lo puedes aclarar.

Gracias

Hola, en la casilla «límite» le indicas el precio al que quieres comprar, en «valor nominal» le indicas el numero de bonos a comprar, veras que en la última casilla se calcula el importe de tu compra. s2

muchA GRacias.

y ya que estamos , me gustaria saber a nivel fiscal,

¿cuándo lo venda, sigue el mismo proceso que las acciones, es decir, ganancia o perdida patrimonial englobada con el resto de plusvalias de las acciones?

¿o va a otro apartado?

gracias!!!

Va en otro apartado, no se trata de ganancia o pérdida patrimonial sino como rendimiento del capital mobiliario, tanto el cobro de los cupones como el resultado de la inversión al vender el bono. Por lo tanto no es compensable con el resto de ganancias y pérdidas patrimoniales salvo por el % indicado en la renta del 25% que si se permite compensarlo entre los dos grupos.

Muchas gracias, Jordi.

Y si no es molestia, me respondes a: si en lugar del bono, compro un etf como iShares € Govt Bond 15-30yr UCITS ETF EUR (Dist) (EUR) | IBCL, el tratamiento fiscal sí seria como si se tratase de una acción u otro eff, a pesar de que el subyacente sean bonos, verdad??

Mil gracias por tus respuestas

Si, correcto.

Hola, he visto que Austria emitió bonos a 100 años al 2,1%

Österreich, Republik 2,1% 17/17 ISIN: AT0000A1XML2

¿Tendrían cabida en la cartera permanente?

¿Qué opináis?

Hola,

Sobre bonos de otros países europeos escribí hace tiempo este artículo:

http://www.carterapermanente.es/bonos-europeos/

El bono que comentas tiene dos problemas: una excesiva volatilidad por su duración tan larga y una calidad crediticia menor. No es un sustituto directo adecuado para el bono alemán de 30 años, como posiblemente podría ser el holandés, pero quizás en una pequeña proporción podría tener algún papel.

Muchas gracias, miraré que tal el holandés para diversificar.

Buenas:

Ante todo enhorabuena por el trabajo que realizas y gracias por compartirlo con la comunidad de aprendices. En mi caso que empecé en marzo, me está siendo de gran ayuda.

Hasta ahora la parte de bonos la tenía con ETF’s (torpe de mi), pero como es lógico la quiero cambiar a bonos propiamente dicho. He revisado el proceso de abrir una cuenta en Flatex y realmente requiere de tiempo y paciencia. La otra opción es comprar los bonos alemanes a 30 años en DeGiro, entonces:

1.- Habéis hecho un estudio comparativo de las ventajas de utilizar uno u otro método?

2.- Qué herramienta utilizáis para analizar las rentabilidades de la cartera? Entre los diferentes tipos de activos, las aportaciones periódicas, los distintos pesos de cada parte, etc me cuesta un poco calcular la rentabilidad total que estoy obteniendo.

Gracias por adelantado a las respuestas o aportaciones que podáis realizar.

Hola Eumenio,

recientemente Flatex ha comprado Degiro, creo que de momento van a funcionar de forma independiente (cada uno con sus tarifas), pero supongo que terminarán convergiendo. La ventaja de Degiro es que es más fácil abrirse la cuenta y operar, al estar dirigido también al mercado español, y actualmente los costes son menores (en Flatex han comenzado a cobrar custodia). Flatex personalmente me daba más confianza y está «más cerca» de los bonos, pero ahora al ser propietario también de Degiro no tengo claro si compensa la mayor complicación.

Por contra, creo que ahora mismo Degiro no permite comprar bonos en el tipo de cuenta «custody» y la cuenta estándar en teoría podría realizar préstamo de tus bonos (en la práctica no sé si lo hacen).Sobre el registro de la cartera, lo habitual es llevarlo en una hoja de cálculo con las cotizaciones en tiempo real, y a partir de ahí puedes añadirle toda la complejidad que quieras (lo cual puede requerir conocimientos avanzados en hojas de cálculo).

Brownehead, ¿dónde has visto que Degiro no permite comprar bonos en cuentas Custody? A mi aparentemente (no he lanzado la orden) sí que me deja (aunque he tenido que hacer un test de conveniencia que antes no era necesario).

Prueba a mandar una orden de compra pequeña con un precio irreal, inferior al mercado, para ver si te deja confirmarla. La última vez que lo probé me daba error incluso tras completar el formulario de conocimientos.

Pues sí que me ha dejado hacerlo. Es un bono que ya tengo en cartera, no sé si eso ha podido influir…

Hola Brownehead/Kike, yo lo he probado con el BUNDANL.V.19/2050 y me ha dejado, este bono todavía no lo tengo en cartera ya que todavía tengo el BUNDANL.V.17/2048. Saludos 😉

Pues tenéis toda la razón, lo he probado y también me deja comprar el bono en mi cuenta custody. No estoy seguro si en su día lo probaría antes de completar el cuestionario o me he liado con los ETCs de oro, que sigue sin dejar comprarlos a pesar de completar el cuestionario correspondiente. Se mantiene pues Degiro como una opción cómoda y barata para los bonos, y usando la cuenta custody parece una opción razonablemente segura ahora que tiene el paraguas de Flatex.

Muchísimas gracias por vuestras aportaciones. Un placer leeros

Hola buenas tardes,

Sabéis qué puede tardar en ejecutarse una orden de compra de este bono (ISIN DE0001102481) desde un broker como Degiro?

Realicé la orden de compra el 16 de enero y la orden sigue apareciendo como pendiente.

En los parámetros de compra puse:

– Tipo: orden Limitada

– Duración de la orden: permanente

– Límite: 100%

Saludos,

Ya aclaré el asunto, el tipo de orden que quería era de mercado (compra al momento). Cómo el precio del bono estaba por encima de 100 no se estaba ejecutando la orden.

Eso es, el límite se refiere al máximo precio que estás dispuesto a pagar. Al final lo más sencillo para cantidades no muy grandes es lanzar la orden a mercado, porque si ajustas el límite para ahorrar unos euros puede que no se ejecute, suba el precio y luego te toque pagar bastante más. Comprando a mercado no haces market timing.

Pingback: Simplificando la Cartera Permanente con un fondo que aúne Bonos y Dinero

Sabéis para cuando un nuevo bono a 30 años? Pensaba que la emisión era cada dos años…

La nueva emisión (vencimiento en 2052) está prevista el próximo mes de septiembre.

Muchas gracias

Creo que todavía no se ha comentado por aquí, que ya está disponible el bono del tesoro alemán con vencimiento en 2052:

DE0001102572

Saludos,

Xavi

Vaya, pues acabo de comprar 3.000€ del de 2050 hace apenas 10 días 🙁

Abusando de tu conocimiento, podrías decirme donde se puede consultar el calendario de bonos alemanes?

Aquí puedes ver la información general:

https://www.deutsche-finanzagentur.de/en/institutional-investors/federal-securities/federal-bonds/

Y aquí los anuncios específicos:

https://www.deutsche-finanzagentur.de/en/press/press-releases/

Gracias, eres un máquina

Buenas noches,

Para los bonos, ¿aplica también la regla de los 2 meses?

Quizás si tienes los bono-2050 en pérdidas a final de año, vender una parte,y acto seguido (ya en 2022) comprar la misma cantidad de bono-2052. Así alargas el vencimiento medio de los bonos y optimizas algo la renta.

Si comprar este bono fuera un problema porque aplicara la regla, entiendo que con bonos holandeses o austríacos de largo vencimiento no debería de haber problema alguno. Cierto?

Saludos

Hola pepjor,

Siendo bonos distintos (2050 y 2052) no pueden considerarse «valores homogéneos» aunque tengan el mismo emisor, no debería haber problema.

Saludos

Donde buscas el isin del bono aleman o usa mas adecuado a la cartera permanente en cada momento. Gracias

En mi opinión el más adecuado para una Cartera Permanente personal sería el que tenga un vencimiento cercano a 30 años, pudiéndolo mantener como mucho hasta que baje a 20 años de vencimiento pendiente. En la web del Bundessbank puedes ver todos los bonos disponibles ordenados por vencimiento: https://www.bundesbank.de/en/service/federal-securities/prices-and-yields

Pingback: Cartera Permanente: Resultados y enseñanzas en tiempos de pandemia - Que no te lo inviertan

Hola brownehead.

Ya ha salido el nuevo bono alemán de 30 años: https://www.boerse-frankfurt.de/bond/de0001102614-deutschland-bundesrepublik-1-8-22-53

El cupón es del 1.8%, frente al 0% que tenía el bono anterior ( https://www.boerse-frankfurt.de/bond/de0001102572-deutschland-bundesrepublik-0-000-21-52 ). Eso hace que la duración de este nuevo bono sea muy inferior, a pesar de que el vencimiento es más largo. Ahora mismo por ejemplo la duración del nuevo bono es de 23.32 años, frente a 29.86 del anterior.

Además, el bono anterior anterior, al no tener cupón es más interesante a nivel fiscal por el diferimiento del pago.

Teniendo todo esto en cuenta, en tu opinión, ¿qué bono deberíamos usar para nuevas compras? O, dicho de otra forma, ¿la recomendación debería ser siempre comprar el bono con un vencimiento más largo, o con una duración más larga?

Muchas gracias!

Ya están disponibles en Degiro los últimos bonos alemán y holandés (DE0001102614 y NL00150012X2).

Gracias por el aviso kike, es curioso que haya salido tan rápido (normalmente era cada 2 años). Diría que esas duraciones indicadas son incorrectas, pero no lo he mirado a fondo… Lo que sí parece es que con solo 1 año de diferencia el cupón 0 le da mayor duración, entre eso y su mejor fiscalidad ese sería el que yo elegiría, pero no es consejo de inversión 🙂

OK, gracias! He probado a meter los datos en esta calculadora y sí que parece que la duración del bono de cupón 1.8% estaría entorno a los 23 años: https://exploringfinance.com/bond-duration-calculator/

Tienes razón, hablé demasiado rápido y pensándolo mejor creo que mi elección personal (dado que ya tengo en cartera bonos antiguos con duraciones más bajas) no sería la opción más «ortodoxa». Para una cartera nueva o que deba rebalancear hacia la parte de bonos, creo que lo correcto sería comprar el nuevo bono, ya que al tener un cupón más cercano a los actuales tipos de interés de 30 años (2,2 % aprox.) su duración es más acorde a la situación actual del mercado.

¿No crees que es mejor un bono con mayor duración para que tenga más potencia y tire más de la cartera cuando llegue su momento? Con los datos que tenemos hasta ahora, a mayor duración del bono mayor rentabilidad de la cartera: https://www.carterapermanente.org/viewtopic.php?f=26&t=47&start=10

Claro que esto puede cambiar los próximos años, nadie lo sabe…

Es una cuestión abierta, en su día publiqué un pequeño estudio sobre los bonos de cupón 0 y cómo habrían ayudado en momentos de grandes caídas bursátiles como en 2008:

http://www.carterapermanente.es/bonos-cupon-cero/

Pero por otro lado este año hemos sufrido la otra cara de la moneda y el resto de componentes de la cartera no han podido contrarrestar la caída histórica de los bonos.

Respecto al mejor rendimiento que comentas, en realidad no quiere decir nada porque no deja de ser circunstancial, al haber bajado tanto los tipos de interés en las últimas décadas. Pero eso no nos dice nada sobre lo que pasará a partir de hoy.

Por último por comentar una cosa objetivamente buena del bono de 2052, al tener mayor duración se podrá mantener más tiempo en cartera sin necesidad de rotarlo.

Sí, menos rotaciones y menos cupones como comentábamos antes, es decir mejor fiscalidad (y menos gastos de compra-venta y cupones).

Otra cosa a tener en cuenta es que a mayor duración del bono mayor es el tipo de interés que ofrece (sea vía cupón o implícito), por la propia naturaleza humana, la preferencia temporal. Esto es independiente de las subidas y bajadas de los tipos. Solo deja de cumplirse temporalmente en las famosas inversiones de las curvas de tipos, que ocurren puntualmente cuando el mercado anticipa una recesión.

La preferencia temporal entiendo que daría mayor interés al de mayor vencimiento, aunque por otro lado cuanta mayor volatilidad el mercado debería exigir mayor interés también.

Yo esperaría que, por la preferencia temporal, a mayor duración (no mayor vencimiento), mayor yield. Los bonos con mayor vencimiento pero cupón más alto y menor duración es como si se fueran «gastando» antes, el bono que compras se va diluyendo en cupones que cobras antes del vencimiento y por eso su duración es menor. Pero estoy viendo los yields de los bonos más largos disponibles y esto no se cumple. Por ejemplo en los 2 que estábamos comentando. El 21/52 de cupón 0 tiene un yield de 2.4047, mientras que el 22/53 de cupón 1.8% tiene un yield de 2.5014.

A ver si puedo hacer un gráfico de los yields según duración y otro según vencimiento a ver si sacamos algo en claro…

He estado sacando las gráficas de los bonos alemanes según vencimiento y según duración, a ver qué pensáis: https://www.carterapermanente.org/viewtopic.php?f=5&t=75

Hola, alguien se atreve a comentar a día de hoy qué bono sería mejor para seguir la estrategia si el 21/52 a cupón 0 o el 22/53 cupón 1.80? Gracias

Pues es una buena pregunta. El de 2053 es el actual bono de referencia de 30 años y en principio sería el adecuado, y sin embargo personalmente elegiría el de 2052 por varias razones:

– Al no pagar cupón es ventajoso fiscalmente

– Al ser cupón 0 tiene más duración y podrá ser rolado más tarde (seguirá protegiendo más años)

– El de 2053 se emitió hace 2 años y el próximo con vencimiento en 2055 tendrá también más duración (aunque previsiblemente todavía menos que el de 2052)